区分所有マンションでも火災保険は「必ず加入すべき」

所有する投資用マンションの住戸が災害などで被害を受けたら、当然ですが、必要な修繕を行います。しかし、不動産会社と賃貸管理契約を結んでいるなら、管理会社が手配してくれますので、オーナーがすべきことは特にありません。

オーナーが負担しなければならない住戸の修繕費用ですが、その際に頼りになるのが「火災保険」です。誤解している方も多いのですが、一般的な火災保険は、火災だけでなく、台風などによる水害や突風による被害、落雷、雹(ひょう)など、さまざまな災害による損害を補償してくれます。

一般的な火災保険で補償の対象となるのは、次のような災害です(地震を原因とするものは含まれません)。

①火災、落雷、破裂・爆発

②風災、雹災、雪災

③水濡れ(上階からの水漏れなど)

④盗難

⑤水災

⑥破損、汚損

たとえば、台風などの強風による飛来物が窓ガラスを割った場合は「風災」です。2019年の台風19号により、受変電設備が水没して停電してしまったマンションが話題になりましたが、そういった場合は「水災」になります。

火災保険では、「なにを対象にするのか」「どの災害を対象にするのか」「いくらまで補償するのか」といった内容によってさまざまなプランがあり、保険料(掛け金)も異なります。

「なにを対象にするのか」ですが、これは大きく「建物」と「家財」の2つに分かれます。通常、物件オーナーは建物の専有部分を対象にした火災保険に加入します。そして、入居者は家財などを対象とした保険に加入する、というのが一般的です。

「どの災害を対象にするのか」は、上記の1~6のうちどれを含めるのかということです。たとえば、「盗難」は家財を対象とした補償なので不要、「内陸部の高台にあるので、大型台風でも水災はまず考えられない」という立地にあるマンションは「水災」については不要などと、個別の状況に応じて選択します。

そして、「いくらまで補償するのか」ですが、これは物件やオーナーの状況によって異なります。たとえば1つの考え方として、マンションの建物が火災で全焼して「土地だけ」になってしまった場合を考えます。そこで、その土地の持分を売却しても銀行からの融資残高が残るのであれば、その融資残高を返済できる程度の補償が得られる金額で加入する、という方法があるでしょう。

マンション全体は管理組合が契約する

前述した受変電設備が水没したマンションでは、被害を受けたのは共用部分の電気室でした。電気室は地下にあったため、道路を冠水させた水が浸水してきたことで、受変電設備が水没しました。このような共用部分の被害に火災保険を適用させるには、管理組合が火災保険をかけていなくてはなりません。個人がかけている専有部分の火災保険は適用できないのです。

たとえば、火災保険の対象に「爆発」があります。1戸の住戸でガス爆発がありその影響が複数の住戸にもおよんだ場合、専有部分を対象にした保険ではカバーできません。なぜなら、複数の住戸にまでおよぶ爆発となると、建物の構造体部分にも影響を与えている可能性があります。そして、構造体部分は専有部分ではなく共用部分になるからです。

投資用マンションのオーナーも、管理組合の一員になります。そのため、管理組合で共用部分についてどのような保険に加入しているのか、その補償内容などを確認しておいたほうがいいでしょう。

火災保険と地震保険は別の保険

地震による被害は、火災保険では補償されません。地震に備えるためには、火災保険とは別に地震保険に加入する必要があります。

管理組合が契約するマンション共用部保険にも、地震保険があります。火災保険と同時に契約しなければなりませんが、地震保険に入っていれば、地震による被害の程度に応じて一定金額が補償されます。

注意していただきたいのは、地震保険と火災保険は別の保険であるけれども、「地震保険は必ず火災保険とセットで加入しなければならない」という点です。つまり、地震保険は単独で加入することができません。しかも、契約金額は火災保険契約の50%が限度になります。

たとえば、共用部の再建築費用として2億円の火災保険契約をするマンションの場合、地震保険の契約金額は1億円となり、足りない1億円は修繕積立金を充当しなければなりません。また地震保険の対象は「主要構造部」になり、たとえばエレベーターなど設備機器の被害は損害として計算されません。

修繕積立金が足りなかったり、地震保険に加入していない場合は、万一の際に各戸が負担する工事費が膨大な金額になるということを覚えておきましょう。

新耐震基準のRC造なら、耐震性能はかなり高い

地震による被害を抑えるために最も重要なのは、耐震性の高いマンションを選ぶことです。

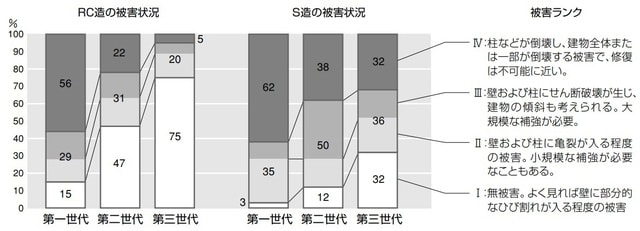

下の図表は、平成7年の阪神・淡路大震災で建物に大きな被害があり、修復が困難となった建物の築年代別の割合です。

グラフには第1世代~第3世代と3つの世代に分類していますが、それぞれは次のように定義されています。

●第1世代は1971(昭和46)年以前の建物

●第2世代は1971(昭和46)年から1981(昭和56)年までの建物

●第3世代は1981(昭和56)年以降の建物

第3世代は「新耐震基準」により建築された建物です。新耐震基準とは、1981年(昭和56)年6月1日以降の建築確認において適用されている基準のことで、震度6強~7程度の揺れでも倒壊しない強度が求められています。実際に、その強度は阪神・淡路大震災で証明されました。

グラフからもわかるように、第3世代のRC造の建物は、75%が「無傷」、20%が「小規模な補強が必要なこともある」程度の被害となっています。

2001年以降のマンションなら耐震等級をチェックする

中古マンション購入の際、「新耐震基準」に適合していることは必須条件ですが、新耐震基準となってからすでに40年近く経過しているため、中古マンションのほとんどは該当します。

その中でも、2001年以降の物件には「耐震等級」を明示したものがあるので、耐震等級の高い物件を選べば、さらに安心です。

また、2000年に「住宅の品質確保の促進等に関する法律」が制定され、翌年「住宅性能表示制度」がスタートしました(住宅性能表示制度)。

「住宅性能表示制度」は、マンションや戸建住宅の性能を評価するための任意の制度です。さまざまな項目で住宅の性能を評価していますが、その項目の中には耐震性能を評価する「耐震等級」もあります。そこでは、等級1~3の3ランクで耐震性能を評価しています。

等級1:数十年に一度程度発生する地震に耐えられる構造躯体(建築基準法で定めている強度)

等級2:等級1の1.25倍の地震でも損傷がおきない程度の構造躯体

等級3:等級1の1.5倍の地震でも損傷がおきない程度の構造躯体

2001年以降に新築されたマンションであれば、まず「住宅性能表示制度」にもとづく性能評価を受けている物件かどうかを確認しましょう。等級3のマンションであれば、上記新耐震基準の1.5倍にも耐えられるということになり、相当な安心感があります。

ハザードマップで危険度を知っておく

水害による被害などは、ハザードマップである程度予想することができます。チェックしたいのは、国土交通省が提供している「ハザードマップポータルサイト」です。

全国都道府県と市町村で作成したハザードマップが、すべて閲覧できるようになっており、地図を重ねて複数の災害リスクを一度にチェックすることも可能です。

たとえば、台風19号で被害のあった多摩川周辺は内水氾濫とみられていますが、洪水ハザードマップでも危険性は確認できます。

賃貸借契約の危険負担条項

ところで、所有している賃貸用のマンションが災害にあったときは、入居者との賃貸借契約はどうなるのでしょう。

賃貸借契約には「危険負担」に関する条項があります。たとえば、全国宅地建物取引業協会が推奨している賃貸借契約書式には次のような危険負担条項が記載されています。

第20条 本契約は、天災、地変、火災その他甲乙双方の責めに帰さない事由により、本物件が滅失した場合、当然に消滅する。

(免責)

第21条 地震、火災、風水害等の災害、盗難等その他不可抗力と認められる事故(前条の場合を含む。)、又は、甲若しくは乙の責によらない電気、ガス、給排水等の設備の故障によって生じた甲又は乙の損害について、甲又は乙は互いにその責を負わないものとする。

(全国宅地建物取引業協会連合会)

災害や不可抗力の事故などで物件が使用できない状態になったとき、契約は消滅します。そして、オーナーも入居者も損害について責任を負わないという規定です。火災保険による修繕が可能な場合は、賃料の減額期間を設けるなどして賃貸借契約を継続できます。ただし、修繕不可能な場合は契約を終了させることになります。

まとめ

遭遇する可能性は低くても、万一巻き込まれると大きな損害を生じさせるのが災害被害です。そのようなリスクに備えることも、投資活動では重要です。

●立地条件を考慮し火災保険のプランを考える

●耐震等級を確認し、より安全性の高いマンションを選ぶ

この2つは必ず守りたいポイントです。