給料日前に財布や口座の残高を見て…

お給料日前、お財布やキャッシュレス決済口座の残高を見て「え! 残りはこれだけ?」「いつの間にこんなに使ったっけ?」と思うことはありませんか。

もし、たびたびそんなことが起こるとしたら、お金の使い方を見直すべきかも知れません。

大切なのは、使う金額の大小ではなく、使っている内容をしっかり把握して自分の思い通りにコントールできているかどうかです。さらに支出の内訳の中に将来の自分を豊かにするための投資が含まれていれば、それは「大人としてのお金の使い方」ができていると言えるでしょう。

「お金をかけていること」と「お金をかけたいこと」

若い方なら、その場の勢いで好きなだけお金を使ってしまい、後から「失敗したかな」と後悔することもあるでしょう。しかし、それこそがお金の無駄遣いなのです。そんな無駄遣いを減らし、その分を将来への備えや本当の意味での自分の成長のために投資できれば、長い目で見たとき、人生には大きな差がつくでしょう。

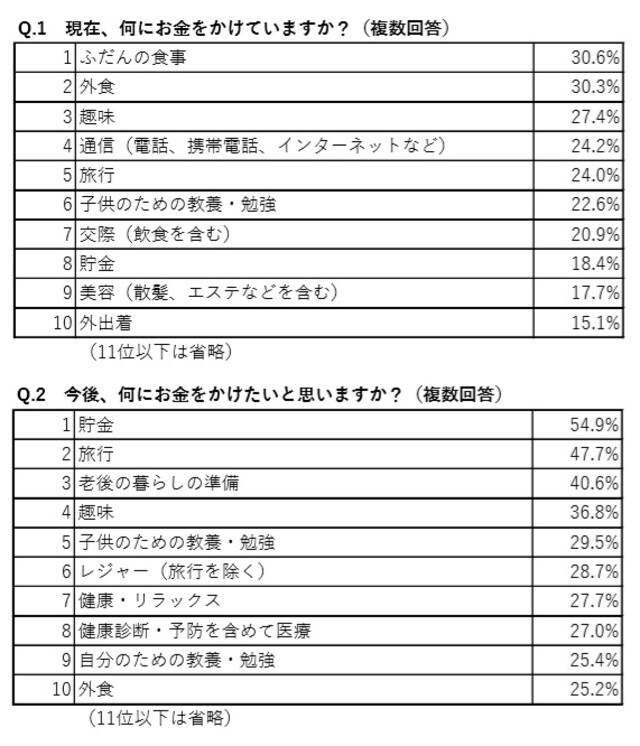

博報堂生活総合研究所が公表している「定点調査」のデータ(2018年)をもとに、お金の使い方に対する意識について見てみましょう。

Q1の「現在、何にお金をかけていますか?」という質問に対しては、「外食」「趣味」「旅行」「交際」「エステ(美容)」「ファッション(外出着)」など、その時点での「楽しみ」に使う項目が多いことが分かります。

一方で、Q2の「今後、何にお金をかけたいと思いますか?」という質問に対しては、「貯金」「老後の暮らしの準備」「健康」「医療」「自分のための教養・勉強」など、現在の楽しみではなく、将来に向けた備えに関する項目が上位に並びます。

このデータからも分かるように、多くの人が「現在楽しむため」にお金を使いながらも、実はそれだけではいけないとも考えており、今後は「将来の役に立つこと」にお金を使いたいと感じているのです。

上の調査は2018年のものですが、withコロナ時代、経済状況の悪化によって突然失職する可能性も高まっています。その意味では、将来に備えるためのお金の使い方がより重要になっていると考えられるでしょう。

豊かな将来に向けた「お金を考える3ステップ」

しかし、やみくもに節約して貯金ばかりを考えた「ケチケチ生活」では、まったく楽しくありませんし、なんのために頑張って働いているのか分からなくもなってしまうでしょう。そのような生活に陥らないためには、以下の3ステップで考えてみることが有効です。

(1)将来の自分を考えて予算を配分する

最初のステップでは、自分が将来どんな風になりたいのかを考えて、そこから逆算してお金の「配分」を行います。

例えば、

●会社で出世して一定の地位に就きたい

●技術や知識を身に付けて、独立開業したい

●一戸建ての家を建てて、家族4人で暮らしたい

●子どもを一流の私立学校に進学させたい

●老後に年金+αの定期的な収入を得たい

など、「なりたい自分」の将来像は様々です。それを実現するための言わば”将来への投資”に、いまの収入をどう配分するべきかを考えるのです。

ちなみに、“将来への投資”には、積立NISAなどを活用した金融商品への投資や、投資用の不動産を購入するなどの行動が含まれる場合もあります。しかし「投資」が意味するところはそれだけではありません。

例えば、目的を決めた貯金も含まれますし、英会話スクールに通うことやセミナーで学ぶことも含まれます。人脈を広げるために交流会などに参加する費用も、そこに含まれるでしょう。つまり”将来への投資”とは、将来なりたい自分になるために使うお金全般を指すものであり、その形は人それぞれということです。

(2)楽しむためのお金はメリハリをつけて使う

予算配分とは、例えば月の収入が30万円あるとしたら、そのうち「生活に必要なお金:20万円」「将来への投資:6万円」「いま楽しむためのお金:4万円」などと決めることです。

実際の配分割合は、その人の家族構成や収入、年齢によっても変わりますから、一概には言えません。また、あまり細かく決めようとすると面倒になるため注意が必要です。配分は大雑把で結構です。

そして、「いま楽しむお金」を決めたら、その予算内で飲み会に行ったり、好きな服や趣味の品を買ったりと、自由に使います。月に使える予算が決まっていれば、自然とメリハリのついたお金の使い方を意識できるようになります。

つまり、「これにお金を使うことが、本当に意味があるのか」「この服は本当に必要なのか」「この付き合いは本当に大切なのか」などと考えるようになるということです。もちろん、本当に必要だ、本当に大切だと思えるなら、予算の範囲内なら、どんどん支出して構いません。

こうすれば、意識をせずになんとなく無駄なお金を使ってしまい、月末になるとなぜかお金が足りなくなっている……という事態にはならないはずです。

(3)実際に何にどう使ったのか記録して(1)に戻って考え直す

「大人としてのお金の使い方」を考える上で、支出金額と内容を記録することは不可欠です。人間の記憶は曖昧なため、記録を付けておかなければ予算を守っているのかどうか、絶対に分からなくなります。

いまは、レシートをスキャンするだけで記録を残せる家計簿アプリがいくつも公開されていますから、それらを利用してみるのもいいでしょう。そうしてしばらく記録を付けてみると、「意外と余裕があるから、“将来への投資”を増やそうかな」とか、「いま楽しむお金はこんなに要らないな」と分かってきます。それが分かったら、(1)に戻って配分を見直せばいいのです。

また、そのように記録を付けて配分を見直すクセが付くと、生活に必要な食費や水道光熱費など、各費目が占める割合が分かってくるようになります。こうなったらしめたもの。家計の無駄を洗い出せば、さらに効率的なお金の使い方ができるようになることでしょう。

もし「浪費癖」の自覚がある場合は…

楽しむためのお金は、予算内であれば何に使ってもいいのですが、パチンコやネットゲームのアイテム購入に多額のお金を使っている場合はどうでしょうか? もちろん、それを楽しみとして一定の限度内でお金を使い、満足が得られるのであれば問題ありません。

しかし、中には「こんなことにお金を使うことは止めたいのに、止められない」という人がいます。まして、それが設定した予算を超えてしまうのであれば、もはや完全に自分ではコントロールできていない状態です。

もし自覚があるならば、早めに人に相談しましょう。家族や身近な友人に相談しても解決できない場合は、薬物依存などと同様に依存症になっている可能性もあります。自分でも、家族から見ても「コントールを失っている」と思われるのであれば、専門機関などに相談することをお勧めします。

まとめ

今回見てきたように、大人としてのお金の使い方の作法とは、個別の支出内容を細かくチェックするものではなく、節約ばかりを考えた支出の制限でもありません。予算配分を決めてきちんとコントロールすること。さらには、時間をかけて改善していくことが重要です。

なんとなく無駄にお金を使ってしまい、貯金ができずに後悔している人も、本記事をきっかけにお金の使い方について考え、ぜひとも「なりたい自分」の実現を目指してほしいと思います。