NISAは「資産形成の自助努力」を促すための制度

日本ではどんどん長寿化が進んでいます。あるデータによると、1950年ごろの平均寿命は男女ともに60歳前後でしたが、現在は男性が81.1歳、女性が87.3歳です。

現在60歳の約4分の1が95歳まで生きるという試算もあり、まさに人生100年時代を迎えているのです(金融審議会市場ワーキング・グループ報告書「高齢社会における資産形成・管理」)。

しかし、ご存じのように公的年金は財政難であり、給付額の減少、もしくは支給開始年齢の延期をせざるを得ない状況です。

そこで、国民の自助努力を促す狙いで設けられたのが、「NISA」「つみたてNISA」などの税制優遇制度です。

しかしながら、NISAの利用上限は600万円、つみたてNISAの積立上限は800万円。

これらの制度が老後の資産形成にどれだけ役立つのでしょうか。まずNISAの特徴から見ていきましょう。

約20%の税金がゼロになる「NISA」

NISA(一般NISA)は、国民の資産形成を促すために2014年に作られた税制優遇制度です。

投資対象は、株式や株式投資信託、ETF(上場投資信託)、REIT(不動産投資信託)など豊富な商品から選択できます。

NISA口座を利用するには証券会社や銀行などの金融機関でNISA口座を開く必要がありますが、日本に住む20歳以上(口座を開設する都市の1月1日現在)なら誰でも開けます。

なお、NISA口座は1人1口座のみ開設可能です。

NISAは年間120万円まで投資でき、そこから得た運用益(値上がりした株などの売却益や分配金など)が非課税になります。

なお、年間120万円の非課税枠を使い切らない場合でも翌年に持ち越しはできず、翌年はまた120万円の非課税枠となります。

通常、株式投資や投資信託の売却益や配当金(分配金)には、20.315%の税金(所得税15.315%+住民税5%、復興特別税含む)がかかりますが、NISAを利用すれば非課税になるのです。

たとえば、100万円分の株を購入して、それが倍の200万円になったときに売却したとします。

NISA以外の証券口座だと、100万円の売却利益に対して、20.315%=20万3150円の税金がかかり、手もとに残るのは79万6850円です。

ところがNISA口座なら100万円の売却益がそのまま残ります。非常に大きな差となることがわかると思います。

NISAの注意点

・元本保証ではない

これはNISAの特徴というより、NISA口座で投資をする対象となる株式などの特徴ですが、元本保証ではありません。

とくに株式は、大きく下落する可能性があるので注意が必要です。

・制度終了が近い

制度終了時期が近いことも考えておかなければなりません。NISAは2023年までの期間限定制度です。延長の可能性もゼロではありませんが、ほぼないと考えておいたほうがいいでしょう。

ただし、2023年までに投資した商品は、それから5年間(最長で2027年まで)非課税で運用できます。

・投資できない商品もある

NISAでは、預貯金や国債などの元本保証商品は投資できません。

また、FX、仮想通貨、ワラントなどにも投資できません。さらに株式の場合、現物取引のみが対象となり、信用取引は対象外です。

・一般の証券口座との損益通算ができない

すでに一般の証券口座で株式投資などをおこなっている人の場合で、一般口座で利益が出て、NISA口座で損失が出た場合、損益通算ができません。これから投資を始める方には関係ありませんが、念のため知っておきたいポイントです。

最低月100円から!手軽に始められるつみたてNISA

「つみたてNISA」は2018年から始まった「積立投資専用のNISA」です。

少額からの長期・積立・分散投資を支援するための非課税制度で、初心者でも始めやすい設計になっています。

なお、実は一般NISA口座でも投資信託の積立は可能です。

しかし投資できる期間が短い(現在からだと約4年間しかない)ので、積立のメリットはあまり得られません。積立投資をしたいなら、つみたてNISAを使う方がいいでしょう。

つみたてNISAは、毎月1回、あるいはボーナス月だけなど、自分の好みのつみたて頻度を選ぶことができます。

また、1回の積立金額は金融機関によって異なりますが、多くの金融機関で1000円からの設定です。なかには100円からという証券会社もあります。

さらに、金融機関によっては銀行口座やクレジットカードでの自動引き落としの設定などもできます。そのため、非常に手軽にスタートできることが、つみたてNISAのメリットです。

なお、つみたてた資金は、好きなときに必要な分だけ解約することもできます。資金が拘束されないことも、つみたてNISAのメリットだといえるでしょう。

株式投資はできない!つみたてNISAの注意点

・投資対象が投資信託に限られる

つみたてNISAで投資できる対象商品は、投資信託に限られています。

投資信託とは、多くの投資家から資金を集め、商品ごとに設定されたテーマに基づいて、プロのファンドマネージャーが運用する投資商品です。

現在、日本で発売されている投資信託は6000本以上ありますが、つみたてNISAの対象として登録されているのは、2019年10月1日時点では、173本です。

手数料が低水準、頻繁に分配金が支払われないなど、長期・積立・分散投資に適した投資信託が選ばれています。ただし、1つの証券会社ですべての投資信託を購入から選べるわけではありません。

また、つみたてNISAの投資対象となる投資信託は、元本保証ではありません。

元本割れするリスクがあることは覚えておきましょう。

NISAとつみたてNISA、あなたはどちらに向いている?

つみたてNISAとNISAは、どちらかひとつしか利用できません(1年に1回、切り替えることは可能)。では、どちらを選べばいいのでしょうか。

まず、NISAとつみたてNISAの違いから確認しましょう。NISA(一般NISA)とつみたてNISAの違いは、以下のようにまとめられます。

・NISAに向いている人

NISAは、年間の非課税投資枠上限が120万円ありますが、非課税期間は5年しかありません。また、投資可能期間が2023年までとなっている点にも注意が必要です。

ただし、NISAは株式やREIT(不動産投資信託)など幅広い金融商品に投資可能です。

2023年までという制約もあわせて考えると、長期的な資産形成を目的とするというより、リスクがあっても値動きが大きい株などへの投資で、1~3年程度の中期的なスパンで利益を上げたいという投資家に向いているのがNISAだといえるでしょう。

・つみたてNISAに向いている人

つみたてNISAの年間非課税投資枠の上限は40万円と、通常のNISAよりも低いのですが、非課税期間は20年と長いので、合計非課税枠は800万円とNISAよりも大きくなります。

そこで、現在20~30代の人が、老後の資産とするために長期運用を考えるのであれば、つみたてNISAの方が向いているでしょう。

また、つみたて投資一般にいえることですが、「手間がかからず、いつの間にか資産が増えている」という面があります。

面倒くさがりの人、お金の計算が苦手な人などは、つみたてNISAが向いています。

つみたてNISAで、いくら資産が増える?

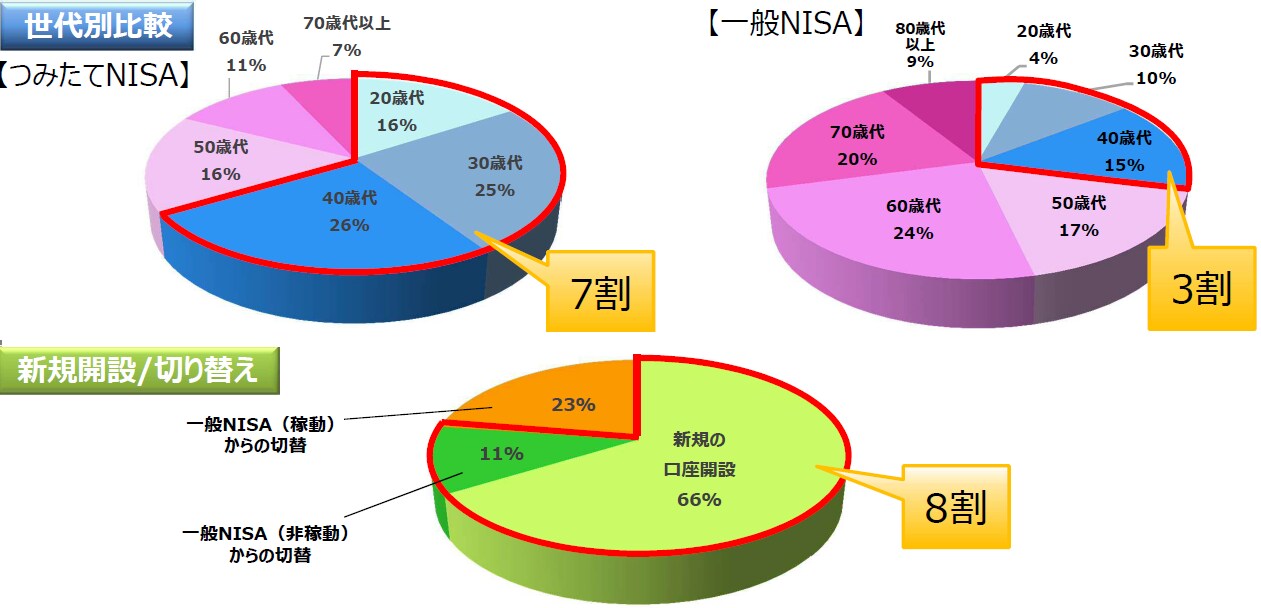

実際には、NISA、またはつみたてNISAで投資をしているのは、どんな人なのでしょうか?

2018年の金融庁の調査では、つみたてNISAを開設しているのは、40代以下の若年層が7割。新規口座開設が66%となっています。

世代で見ると、NISAと比べて20代、30代の若年層がとくに多く、20年間の長期投資の非課税メリットが好まれていると想像できます。

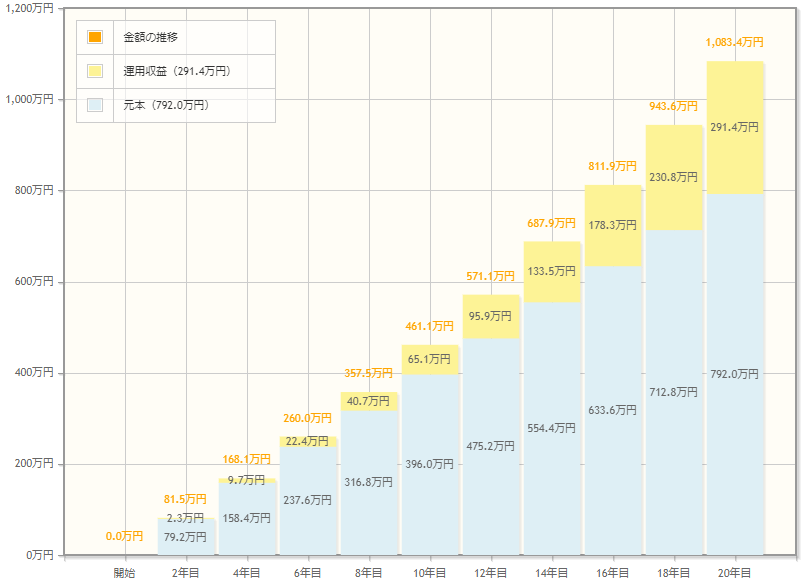

では、20年間運用したとして、その結果はどうなるのでしょうか。

運用成果の推移は、金融庁Webサイトのシミュレーションページなどで簡単に試算できます。下記は同サイトでシミュレーション結果として表示される図です。

運用利回りを年3%と仮定して、つみたてNISAの上限である毎月3.3万円(年40万円)を20年間運用した場合、最終積立金額は10,833,966円になります。

この金額で、老後の生活資金の不足をまかなえるのでしょうか?

ゆとりある老後の備えには力不足のつみたてNISA

生活保険文化センターの調査によると、ゆとりある老後生活費は月平均36.1万円です。

厚生労働省の試算による受け取れる年金額(サラリーマンの夫と専業主婦の標準世帯)は、月額221,504円(厚生労働省平成31年度の年金額改定)なので、およそ14万円の差があります。

定年後のセカンドライフを20年と考えると、14万円✕12カ月✕20年=3,360万円、が必要です。

ということは、上のシミュレーション通りにつみたてNISAで運用したとしても、約2,276万円の資金が不足します。

もちろん、つみたてNISA以外の貯蓄や投資をしたり、iDeCo(確定拠出年金)に加入して年金額を増やしたり、あるいは老後の生活水準を見直したりすることによって必要金額は変わります。

しかしいずれにしても、上限が20年間・800万円と決められているつみたてNISAだけでは、ゆとりある老後資金を用意するのは難しいと考えざるをえないでしょう。

まとめ

上記のように、同じ投資をしても、利益に課税されるのか否かで手残り金額に大きな差が生じます。

少しでも有利に資産形成をするためには、非課税メリットのあるNISAやつみたてNISAを、最大限利用すべきです。

ただし、NISAは終了時期が近いことから、10年・20年といった長期での資産形成にはつみたてNISAの方が向いています。

また、ゆとりある老後生活を送るには、つみたてNISAだけでは金額的に不十分なことは明らかです。

不動産投資など他の資産運用も組み合わせ、豊かな老後のための資金を蓄えるようにしましょう。