区分マンションを複数所有するメリットとは?

前回(関連記事:『相談事例から考える「土地の相続」最良の方法とは?』)は、株式会社アリステア代表取締役の梅田圭子氏が実際に対応した相談事例から、土地の相続のパターンについて見てきた。今回は、梅田氏がおすすめする区分マンションを「複数」所有するメリットについて、1棟建て(アパート)の不動産経営との比較で詳しく考えてみよう。

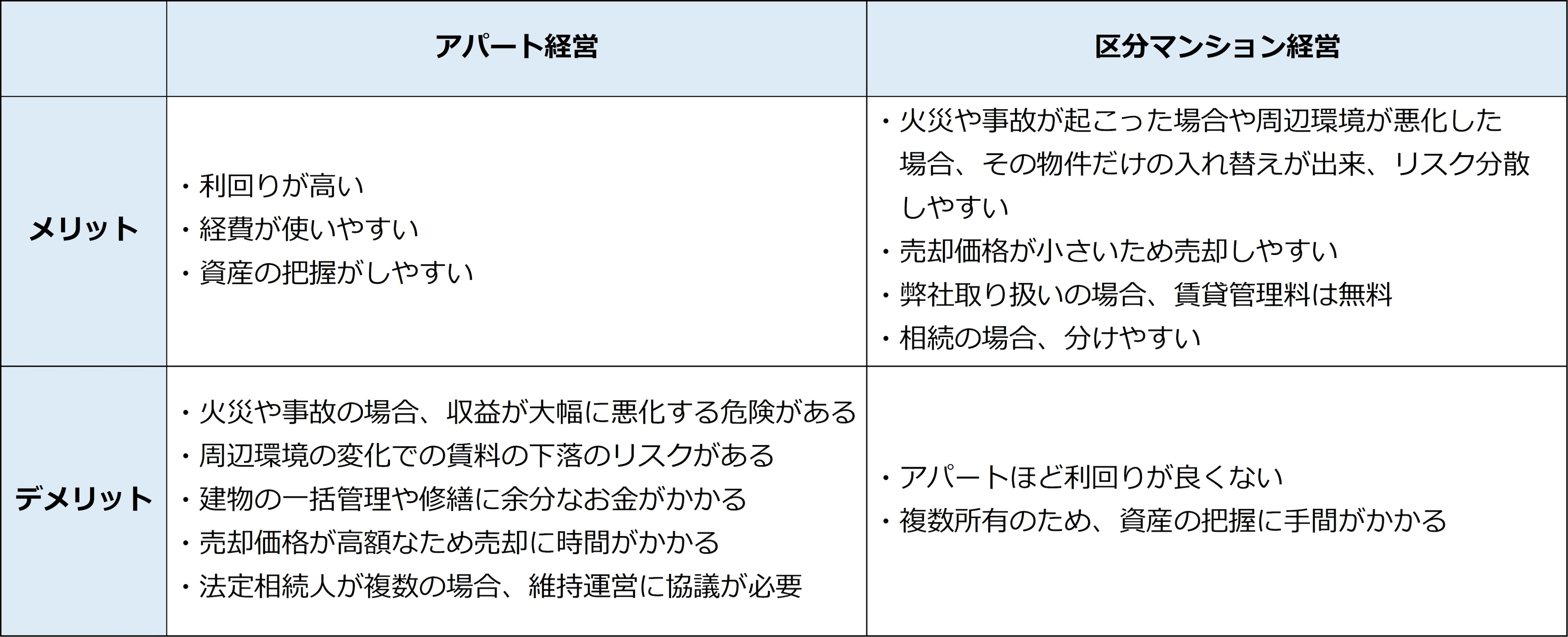

まず一つ目に、リスクを分散できることがあげられる。たとえば、火災が起きてアパートが全焼してしまったら、保険を使って建て直すしかない。しかし、その間は当然、家賃収入がなくなってしまうので、その後の資産運用に大きな狂いが生じることになる。また、所有しているアパートの隣に、大規模なマンションやもっと家賃の安い物件ができたり、最寄りの駅に今まで停まっていた急行が減るなどアクセスが悪くなったりしたら、どうだろうか。所有しているアパート全体の条件が悪くなり、空室率が上がったり、家賃を下げざる得ないケースも出てくるだろう。

「何か不測の事態が起きたときに、マンションやアパート1棟だと、建物ごと移転することはもちろんできませんし、売りに出すとしても高額ですから、なかなか買い手が見つからない。運よく買い手が見つかっても、周辺環境の変化から希望よりもずっと安い金額になってしまう恐れがあります」(梅田氏)

一方で、流動性が高いのが区分マンションの魅力だ。都内の好立地の物件であれば、短期間で売却でき、しかも適正な価格で購入していれば、値下がりのリスクも抑えることができる。つまり、環境の変化があっても、換金性が高い区分マンションなら売って現金化することができ、その資金をもとに新たにマンションを購入するというような、資産の組み換えも容易だ。

そして、これら区分マンション投資のメリットを最大限に生かすには、「条件のよい物件があり、そこに2つの部屋が売りに出ていたとしても、その2部屋を一緒に買いましょうとは、絶対にいいません」と梅田氏が話すように、場所や建物を分けて複数の物件を所有したほうがよい。そのほうが、より確実にリスクが分散できるからだ。

さらに、たとえば老人ホームに入るなど現金が必要になったときに、所有するマンションのうち1戸を売却するなど、ライフステージに合わせて手軽に運用できることも、区分マンションの複数所有のメリットだ。

区分マンション所有の具体的な失敗例と成功の秘訣

一方で、区分マンション投資が「あまりうまく行っていない」という話を耳にすることも少なくない。それは、何が原因なのだろうか。

「おそらく、高い物件を購入している、つまり適正価格で物件を購入できなかったのだと思います」(梅田氏)

連載第1回目(関連記事:『所有する土地の相続対策…「アパート経営」が推奨できない理由』)で触れたように、そもそも物件の選び方に問題があるのだ。ある個人投資家の具体例で考えてみよう。下記は、その個人投資家が実際に購入した物件である。

購入した物件

●板橋区、池袋より山手線外側最寄り駅から徒歩5分

●新築24m2、1R

●2400万円(全額ローン 変動金利1.7% 35年返済)

購入当初収支

賃料 9万円/月

賃貸管理費 ▲6500円/月

管理費 ▲7530円/月

ローン返済 ▲75,858円/月

収支 +112円/月

月々の収支はわずかなプラスではあるが、35年後には、賃料のすべてが自分の収入になる――営業担当からそのような話を聞いて、その個人投資家は上記物件の購入を決めたという。一見悪くない話に見えるが、購入時1.7%だった金利がすでに1.75%に上がり、すでに現在の収支はわずかにマイナスに転落。今後を考えると不安になっているという。

梅田氏が周辺の賃料相場から算出したこの物件の適正価格は2100万円前後だという。実際の購入価格である2400万円という金額は、1.7%という金利で全額を借りたときに賃料とちょうど相殺できるか、多少プラスになるように設定された価格だという。

「これでは収支に余裕がありません。将来、建物が古くなって賃料が落ちたときや、修繕積立金が上がったときには収支が逆転してしまい、赤字に転落してしまう怖れが大いにあります」(梅田氏)

そして、このケースの問題は価格だけではないという。

「金利変動リスクを考慮していない点です。投資用マンションのローンは、ほとんどが変動金利です。今は低金利下での1.75%ですが、金利はさらに上昇することも考慮しなければなりません。今の時点で収支がプラスマイナスゼロであれば、これから金利が上昇した場合、すぐに収支が赤字化してしまいます」(梅田氏)

参考までに金利別の返済額を出しておこう。

金利別返済額(借入額2400万円、35年返済)

・1.7%の場合75,858円/月

・3.0%の場合92,364円/月

・5.5%の場合128,883円/月

「ちなみにバブル期の投資用ローン金利は5~8%でした。こういった水準まで戻ることはないでしょうが、金利が3.0%程度に上昇することは実際に起こりえます。その場合、毎月7.5万円の支払いは9.2万円に上がります。これはマンション投資で本当によく陥る罠です。本来、35年返済で購入するのであれば、毎月2万円前後の黒字で買える物件を購入すべきだったと思います」(梅田氏)

とはいえ、投資を検討している物件が適正価格かどうかは、個人ではなかなか分からない。そこで適正価格の算出方法について梅田氏に聞いてみた。

「以下が2018年時点での適正価格がわかる計算式です。

適正価格=(年間賃料-年間管理費・修繕費)/A

この係数Aは東京都心の特定区、徒歩5~6分以内の特定エリアでの適正利回りです。この価格で買える物件を探すことが私たちの仕事です」(梅田氏)

係数Aは、下記の通りである。

築5年前後3.9%

築10年前後4.2%

築20年前後5.0%

先ほどの2400万円の物件の場合を当てはめると、「(賃料9万円-管理費等 1.4 万円)×12ヵ月/0.039≒2338 万円」である。つまり都心の特定区であったとしても 2300 万円程度が適正価格であったということだ。もっと郊外の物件なのだから、いかに高い物件であったのか、ということになる。

実は相続と資産形成、双方に明るい人は想像以上に少ない。そこで注目に値するのは、梅田氏が代表を務める株式会社アリステアだ。アリステアでは、主に女性を対象に、不動産中心の資産形成、その後の相続対策等のコンサルティングを行っている。相続対策や投資に最適な物件の選定から価格交渉、ローンのアドバイス、契約、引渡し、改装、インテリアの相談までワンストップで行っている。区分マンションの分散投資を多数手がけていることから、アリステアが紹介する区分マンションの賃貸管理料は無料だという。これはお得な情報である。

さらに梅田氏のバックボーンも心強い。起業するまで一部上場デベロッパーの事業部取締役として10 数年以上の経験を積んでいるため、建設業界や市場価格などに明るいのは自明のことだが、管理会社の取締役も兼任していたのでマンション全体の管理についても(修繕計画含む)見識が深い。

「資産として難ありという物件は、物件を見るだけでわかることがあります。また、相続は、ケース・バイ・ケースなので、お客様の一番よい形になるよう、柔軟に考え、対策を提案しています」(梅田氏)

物件を見極める確かな目。相続や資産形成の相談相手として、この上なく心強い。