企業によって千差万別の「業務フロー」をヒアリング

――すでに建設業界ではレオパレス21などが御社のサプライチェーン・ファイナンスの導入を進めていると聞いています。まず、そのメリットを簡単に教えてください。

鶴田 下請法ではサプライヤーから納品頂いてから60日以内に現金か手形・電子記録債権などでの支払いを済ませないといけないと定められています。ただ、その支払いに手形を利用されている発注企業はいまだ少なくありません。手形のサイトは繊維業を除いて最大120日。レオパレス21さんはもともと手形を使用されていませんでしたが、建設業界ではこのように納品から60日後に120日サイトの手形で支払うというケースはまだあるのです。

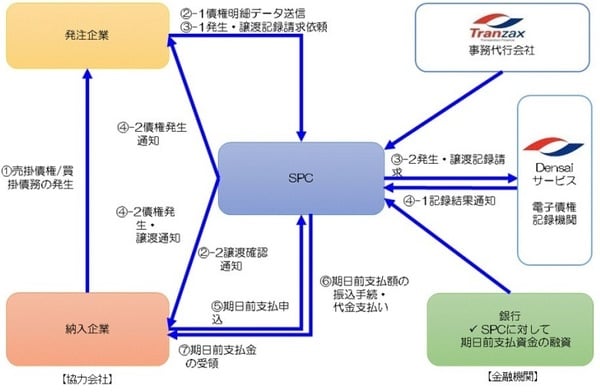

当然、サプライヤーは資金繰りに困る。銀行で手形を割り引いてもらう場合には2~3%ほどの金利コスト等がかかることもございます。ところが、当社のサプライチェーン・ファイナンスを導入すれば最短で支払いサイトを20日ほどに短縮できてしまいます。サプライヤーの売掛債権(発注企業の買掛債務)を電子記録債権化して、Tranzaxが発注企業毎に設立したSPC(特定目的会社)が買い取る。早期資金化ニーズに応じ、買い取り代金をお支払いする。

このようなスキームで大幅な支払いサイト短縮を実現しているのです。電子記録債権なので、手形のように収入印紙も必要ないし、発行にかかるコストもほぼゼロ。SPCは発注企業の信用で資金を調達するため、サプライヤーの債権を買い取る際の割引率はわずか年利1%。発注企業のコスト削減と同時に、サプライヤーの早期資金化ニーズへの対応と負担軽減を実現するサービスとして、ご好評を頂いています。

[図表] サプライチェーン・ファイナンスの仕組み

――具体的に、どのようにしてサプライチェーン・ファイナンスを導入していくのでしょうか?

鶴田 まず、申し込みを検討頂いた発注企業が、どのような支払い手段や業務フローで決済を行っているのかヒアリングさせてもらいます。支払いについては、そのサイトや締日、そして締日から何日後に支払い処理を実行しているかといったことを確認させてもらいます。そのうえで、業務フローを確認する。

多くの会社では経理部が請求書を取りまとめてチェックして支払いを済ませているでしょうが、大企業になると事業部ごとに締日が異なったり、事業部の担当者に請求書が届いてから部内で請求書を取りまとめて部長級のチェックを経て経理に送付するなど、支払いまでにいくつものステップがあります。締日までに請求書を受け取っても、事業部内では数日間請求書が寝かされていることも少なくありません。

このように、業種・業態、企業によって、その業務フローは千差万別。なかには、経理部門を分社化して、グループ企業の経理事務を一括してアウトソーシングしているケースもある。そのため、最初の段階で詳細な業務フローをリサーチして、フローチャートに落とし込み、それがサプライチェーン・ファイナンスを導入することで、どれほど簡素化されるかを可視化して示すようにしています。

システム導入による「コスト削減効果」とは?

――大企業ともなれば、支払先は膨大になるでしょうね。その支払先についても、1つ1つどのような業務フローで支払いを実行しているか確認していくということですね。

鶴田 おっしゃるとおり、支払先の“仕分け”も非常に重要です。例えば、建設会社の場合は、その主たる支払先は現場に職人さんを派遣される工務店や建材を卸している資材会社などになりますが、そのほかにも社内で使用される鉛筆や消しゴムといった事務用品を納入している業者などもあります。このような事務用品の支払いは少額なものなので、もともと支払いサイトは非常に短い傾向にあります。

そのため、サプライチェーン・ファイナンスを導入しても、さらなるサイトの短縮効果やコスト削減効果も見込めません。こういった支払先は除いた上で支払先の数や金額をチェックし、手形を利用している場合には直近3か月の支払いでどれだけ印紙代がかかったかなども確認したうえで、どの買掛債務を電子記録債権化していくかを検討し、導入することのメリット・デメリットを算出いたします。

――サプライチェーン・ファイナンスを導入することで、どれだけのコスト削減効果が見込めるのでしょうか?

鶴田 業種・業態、支払先の数や事業規模などによってまちまちなのですが、目安は月の支払金額10億円に対して年間1000万円。これは現金での支払いのみを行っている企業を想定した目安なので、手形での支払いを行っている企業ならば、さらなるコスト削減効果が見込めます。

というのも、10億円の手形を発行する際には数十万円単位の印紙代が発生します。手形による支払は、手形を保管する金庫や専任の管理者などのコストが発生します。電子記録債権化した場合には、印紙代がかからないので、これらのコストがほぼゼロになるわけです。