(※写真はイメージです/PIXTA)

(※写真はイメージです/PIXTA)

50代で家計が崩れる理由

40歳のAさんは、中小企業の企画部に勤める年収530万円のサラリーマンです。34歳のときに3歳年下の女性と結婚し、翌年には長男が誕生。現在は、郊外に戸建て住宅を購入して三人で住んでいます。

仕事はいまのところ順調で、近ごろ「もう一人子どもが欲しい」と、妻とも話すようになりました。しかし、ふと我に返ると自分も40代。ここ数年の物価高や金利上昇のニュースを耳にするたび、夫婦で将来の家計に漠然とした不安を感じるようになったそうです。そこで、筆者のもとへ相談に来られました。はたして、いまの生活レベルを維持しながら、もう一人を迎え入れることは金銭的に可能なのでしょうか。

40歳・年収530万円のサラリーマン、「いまから二人目」は可能か?

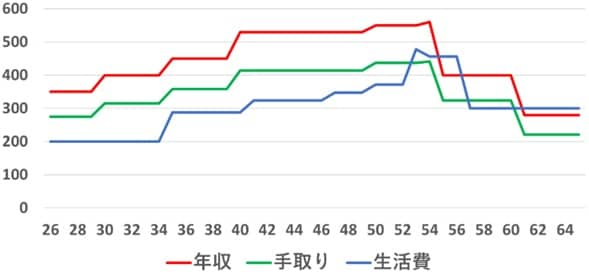

将来のことは個人差もあり、わかりにくい部分もありますが、Aさんの情報を加味して、65歳までの年収・支出想定を公的統計からシミュレーションしてみました。

〈シミュレーションの条件〉

・転職や会社の倒産は考慮せず

・子どもは一人のみで算出

・子どもの進学(高校までは公立、大学は私立文系で算出)

・55歳で役職定年

・60歳で定年退職、続けて65歳までの再雇用

・住宅ローン(毎月約10万円の返済、70歳までの35年ローン)

下記は、上記条件をもとにAさんの65歳までの収入・手取り・生活費を簡易グラフ化したものです。

※プライバシー保護のため、相談時に作成したグラフではなく、簡易グラフを表示しています。

50代に訪れる“大きな家計の変化”

グラフの作成により、厳しい50代の現実がみえてきました。50代に入った途端、家計のバランスが急変するのがわかります。Aさんのケースでは、以下のような「4つの負担」が一気に押し寄せてくるのです。

1.子どもの大学進学費用:教育費のピークが到来

2.55歳での役職定年:年収が100〜150万円ほどダウン

3.60歳からの再雇用:さらに年収が100万円以上ダウン

4.住宅ローンの返済:収入が激減しても、月10万円の負担は70歳まで続く

このため、Aさんのように多くの家庭では、50代で年間100万〜200万円の赤字に転落する傾向があります。このグラフ上の赤字を、それまでに貯めた預貯金から毎年50万〜150万円ずつ取り崩して補填していくことになるわけです。一見、定年退職後も再雇用制度の利用で年金受給までの家計は守られそうですが、50代以降は年収ダウンと支出アップにより家計は厳しくなります。ここの危機をどう乗り越えていくかが要なのです。

もちろん、グラフは平均的なモデルパターンをベースにしていますので、個人個人のイメージとは異なる部分もあるかもしれません。ですが、支出が増える時期の50代以降の収入をどのように確保していくか。この点の重要性が可視化しやすいので、是非、読者の方もご自身の家計で将来の収支予想を作ってみてください。