(※写真はイメージです/PIXTA)

(※写真はイメージです/PIXTA)

これから日本が抱える「高齢者問題」

人口減少による労働力不足や社会保障負担増の「2030年問題」が不安視されていますが、その先の約800万人ともいわれる団塊ジュニア(※)が65歳を迎える「2040年問題」のほうが大変かもしれません。

※団塊ジュニア:1970年代前半に産まれた世代(第二次ベビーブーム世代)

いまの50代が「高齢者」になると…

団塊ジュニアは“就職氷河期世代”とも重なり非正規雇用者も多いため、年金額が少なく、生活保護費受給者の増大も予想されます。また、低収入により、結婚や出産も自由にならなかったケースもあり、一人暮らしの高齢者が増大する可能性もあります。そこで、一人暮らしを営む現在50代の団塊ジュニア二人の年金を比較してみましょう。

・Aさん(正社員モデル):生涯の多くをフルタイムで厚生年金加入、企業退職金あり

・Bさん(非正規モデル):主にパート・アルバイト・契約で国民年金中心、退職金ほぼなし

「いま」と「これから」の年金・退職金額

令和6年度の平均年金受給月額は、厚生年金では15万1,142円(基礎年金含む)、国民年金では5万9,431円となっています(厚生労働省の「令和6年度 厚生年金保険・国民年金事業の概況」より)。ちなみに令和8年度の国民年金月額は満額で7万608円です。

団塊ジュニアの二人の年金月額は、現在の金額ベースで次のように予想できます。

Aさん:公的年金15万〜18万円 + 企業年金およそ2万円

Bさん:公的年金 約7万円(国民年金のみ)

2040年の具体額は経済前提によって上下しますが、「正社員か非正規か」で、公的年金だけでも月におよそ10万円前後の差がつくイメージです。

そして、定年までの働き方によって変わってきますが、退職金額も大きく差が出ます。

Aさん:数百万〜2,000万円程度(大企業ほど高く、中小企業は抑えめとなる)

Bさん:0〜数十万円程度(退職金制度そのものがないことも多い)

夫婦であれば二人分の年金で生活ができますが、独身であれば一人分の年金で生活を成り立たせなければなりません。働く高齢者も増えていますが、病気になれば働くこともできなくなり、生活は瞬く間に困窮してしまいます。団塊ジュニアは、“非正規”という年金の低さだけではなく、未婚であることで生活を支え合う相手がいないことも懸念材料でしょう。

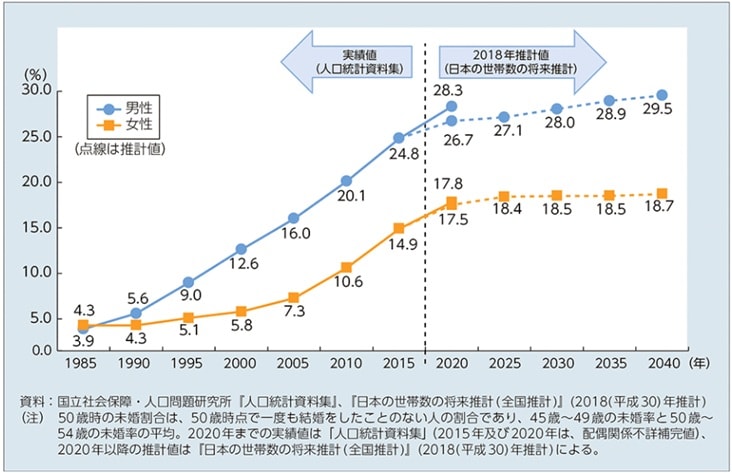

図表1は、2018年に推計された50歳時点での未婚割合です。現在65歳の人が50歳だったときの2010年の未婚率は男性で20.1%、女性では10.6%でした。ですが、2025年で50歳の未婚率(推計値)は、男性で27.1%、女性では18.4%と大きく伸びており、特に女性の未婚率の伸びが大きい(約8割)が気になります。

女性の高齢者の一人暮らし

女性の場合は、正社員であっても男性より現役時代の収入が低い人が多いため、受け取る年金額も低くなりがちです。年金や退職金を男性の8割と見込んで計算した場合、正社員だった女性の一人暮らしの年金と退職金の額は次のようになります。

・年金額:公的年金12万〜14.4万円 + 企業年金約1.6万円

・退職金:数百万〜1,600万円程度(大企業ほど高く、中小企業は抑えめとなる)

2020年時点で、すでに50歳時の未婚割合の実績値が推計値を上回っていることから、さらにこの割合は増えそうです。この人たちが65歳になる2040年には、一人暮らしの高齢者が急増しますので、公的な支援や対策の準備も急がれます。