退職金はNISAでコツコツ運用

CASE Fさん家族

60歳・既婚・会社員(雇用継続勤務)妻(58歳・パート)

分譲マンション暮らし

世帯年収400万円(夫300万円、妻100万円)・貯蓄2,500万円(うち退職金1,500万円)

一般的に60歳で定年を迎えますが、定年後も雇用継続などで働き続ける人も多いでしょう。また、退職金でまとまったお金が入る人も。

この資金をどう使うのかもこの年代の重要なポイントと言えます。このケースの場合、子どもは独立して夫婦2人になり、老後資金をどう延命させるかが主な課題です。

夫は定年後も雇用継続で働き、妻もパート収入があるので、当面の生活費は収入から賄います。

貯蓄のうち、1,000万円は、70~80歳の15年間で使う生活費として、個人向け国債に預けます。

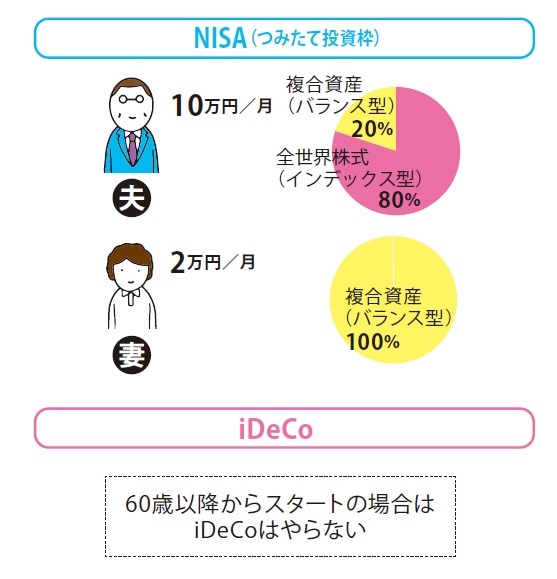

次に600万円を夫の投資として、月10万円を5年間積み立てます。全世界株式型をメインとし、やや攻めの運用で、バランス型を組み合わせてリスクを抑えます。

妻は、月2万円を比較的リスクが少ないバランス型に積み立て、自身の老後資金を増やしましょう。

老後資金は「個人向け国債」も検討

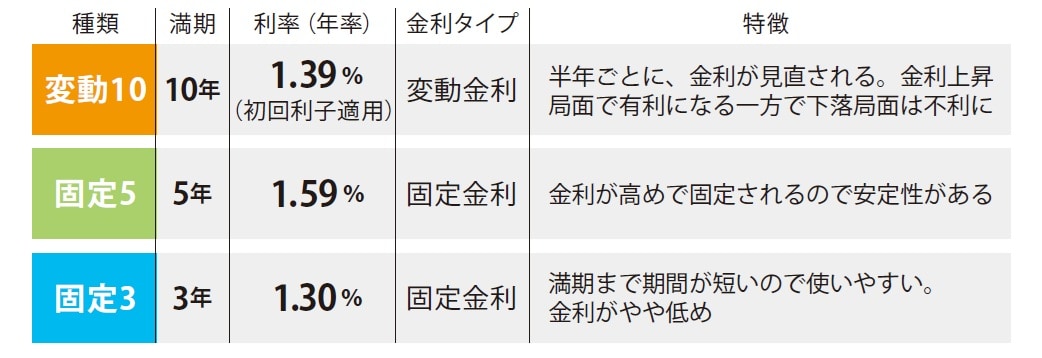

個人向け国債とは、個人で購入できる日本国債のことです。購入すると、半年ごとに利子を受け取れ、満期には額面金額(元本)も受け取れます。1年経過すると解約でき元本も割れません。

1万円から購入でき、満期と金利の組み合わせで3つから(図表2)選ぶことができます。最も金利の高い「固定5」が比較的有利と言えますが、現在のように、金利上昇局面では、金利が半年ごとに見直しされる「変動10」も選択肢の1つと言えます。

将来を見据えて考えるNISAの出口戦略

投資では、始めること(入口)だけでなく、お金を使うタイミング(出口)も大切です。

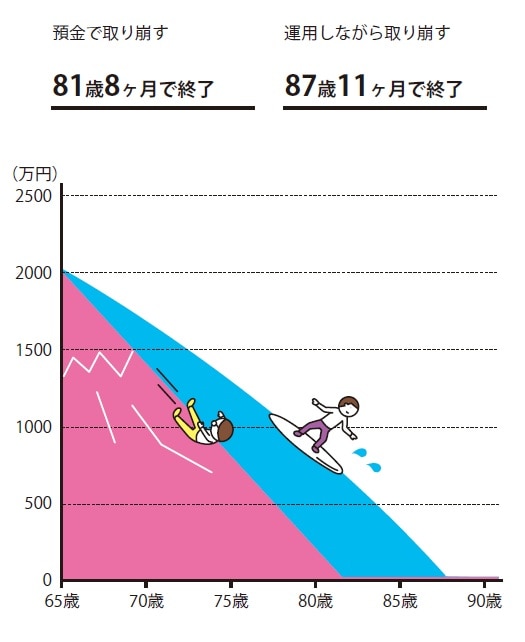

例えば、老後資金として使うなら運用しながら取り崩すことで、お金の寿命を伸ばせます。

(図表3)のように、2,000万円を月10万円ずつ65歳から引き出すパターンを見てみましょう。預金では81歳で早々底をつくのに対して投資資金(3%運用)なら87歳まで長く資産を活用できるのです。

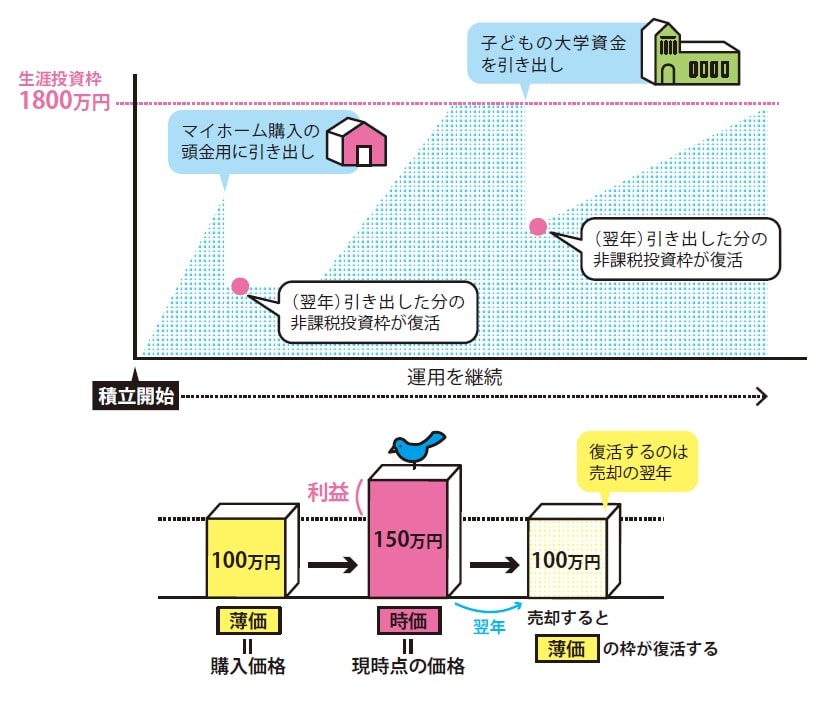

また、住宅購入、子どもの教育費、老後資金など、ライフイベントごとに引き出すこともできます。

NISAでは、売却すると、その分の非課税投資枠が翌年に復活します。住宅資金を引き出したら次は教育資金、そのあとは老後資金と生涯を通して活用できるのです。

ただし、枠の復活については注意点があります。復活するのは売却したときの金額(時価)ではなく、購入したときの金額(簿価)であること。例えば1,800万円の非課税投資枠を使い切り、2,500万円に値上がりしたところですべて売却しても、翌年復活するのは2,500万円ではなく1,800万円になります。

山中 伸枝

株式会社アセット・アドバンテージ

代表取締役/ファイナンシャルプランナー