40代ファミリーの資産形成戦略

CASE Dさん家族

45歳・既婚・会社員妻(44歳・パート)子ども(中学生・高校生)

分譲戸建て暮らし

世帯年収 700万円(夫600万円、妻100万円)・貯蓄500万円

40代ファミリーは、他の年代に比べて何かと出費がかさむ世代です。例えば、子どもが小学生~高校生であれば、塾代や大学の学費など教育費の負担がまだかかります。マイホームを購入していれば、加えてローンの返済も家計を圧迫します。

また、自分たちの老後資金に目を向ける必要も出てきます。教育費など減らしたくないお金は、貯蓄で確保し、投資はそれ以外の資産形成として利用しましょう。

こうした事情から、投資に回す資金をあまり出せないかもしれません。ただ、投資で効率的にお金を増やすのは長期間の運用が大前提。家計に無理のない範囲で積み立てていくのが理想的です。

このケースでは、貯蓄が500万円なので子どもの教育費の確保が十分とは言えません。そのため、数年後の大学入学資金に向けて、投資は控えめに、元本保証のある定期預金などで現金を確保しておきましょう。

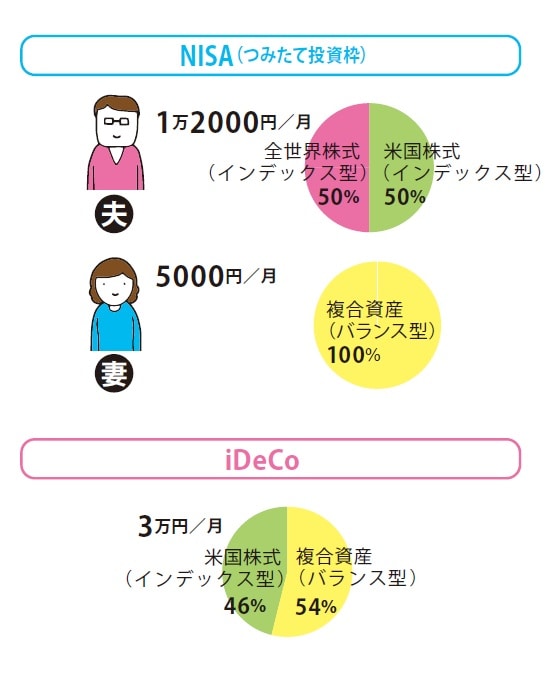

夫のNISAは1万2,000円を2つの銘柄に投資します。全世界株式型と米国株式型へ半分ずつ投資を集中させた攻めの運用でリターンを狙っていきましょう。

妻のNISAは、株式、債券、REITの資産に分散するバランス型で安定運用を目指します。

妻は公的年金が少ないので、自分の老後資金形成と考えます。夫のNISAは、教育費の目途が立ったら、投資額を増やし老後資金形成に全力投球しましょう。

iDeCoは、夫のみ拠出。家計に余裕が出たら増額を検討しましょう。老後までは、まだ時間があるので、米国株式を組み入れてやや積極運用を取り入れます。

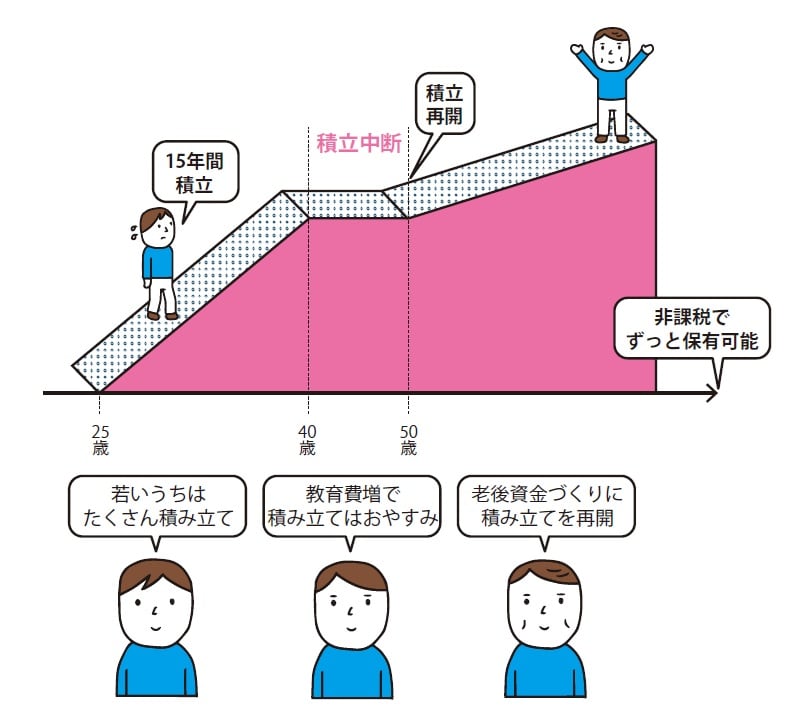

NISAのつみたて投資枠は「非課税期間が無期限」

ライフプランに応じて積立方法に融通が利く

NISAの特徴の1つに非課税期間が無期限であることが挙げられます。いつでも好きなときに始められるだけでなく、家計状況に合わせて一時的に積み立てを中断してまた再開するといったことも自由にできます。

無期限なので「20年後に非課税期間が終わるから引き出さなければならない」など、制度に合わせて解約する必要がありません。

例えば、老後資金に向けて投資をしたいけど、教育資金が増えて家計がキツくなってきた……という時期もあるでしょう。そういうときは、投資期限がない分、一度積み立てを休んで、落ち着いたら再開することも気軽にできます。

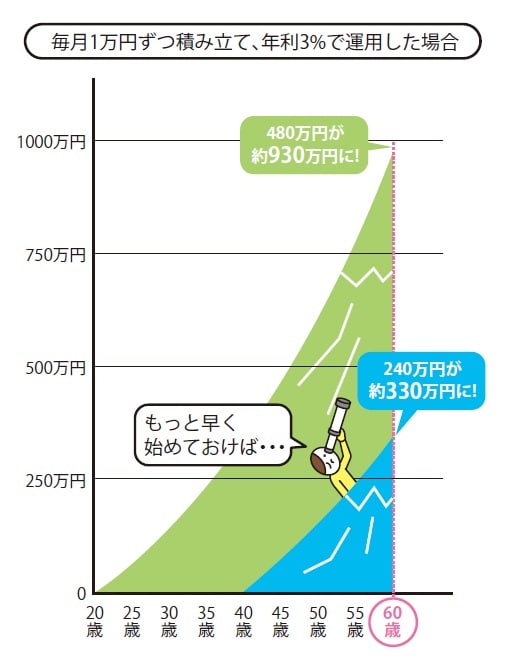

また、コツコツと投資を続けていけば、投資期間を30年、40年と増やすことも可能です。長く運用期間を設ければ、複利効果によって、資産が雪だるま式に増えることも期待できます。

実際に毎月1万円ずつ年利3%で運用した場合、20年で約330万円なのに対して、40年なら約930万円と約3倍まで増やすことができるのです。

山中 伸枝

株式会社アセット・アドバンテージ

代表取締役/ファイナンシャルプランナー