老後資金を準備する「50代の資産運用」

CASE Eさん家族

50歳・既婚・会社員妻(48歳・パート)子ども(大学生)

分譲マンション暮らし

世帯年収800万円(夫700万円、妻100万円)・貯蓄300万円

50代は、定年が視野に入ってくる時期。老後の資産形成をメインとした運用を考えていく必要性が高まります。

教育費で貯蓄を使い果たし手元にお金がないケースもありますが、子どもにお金がかからなくなるので、家計に余裕がでてくるタイミングです。退職までの間は、老後資金形成に全力投球しましょう。退職金があるなら、それを原資に積み立てていく方法も有効でしょう。

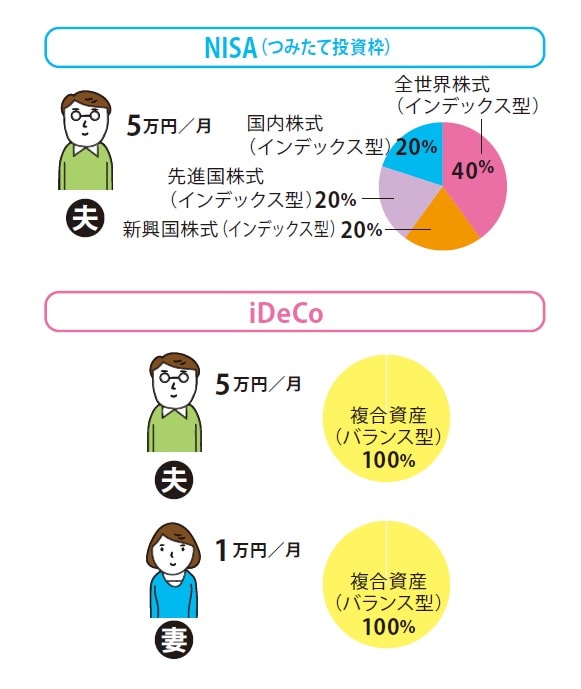

このケースは、子どもが大学生で教育費がほぼ終わっていると想定できるので、夫はNISAで、月5万円を4つの銘柄に投資します。

全世界株式型の比率を多めに、残りは新興国株式型、先進国株式型、国内株式型を均等に分散投資します。利用するのを15年後の65 歳以降と想定して、攻めの運用でリターンを狙います。

65歳になっても使う必要がなければ、一部をバランス型に切り替えて、リスクを抑える方法もあります。

NISAはいつでも売却できるので、定年後、一定の利益が出たタイミングで一部を売却し、定期預金など元本保証のある金融商品に移すのもいいでしょう。

iDeCoは、NISAより税制優遇のメリットが高いので、夫はできればNISAと同じ5万円まで大きく増やし、妻は1万円を積み立てます。

2人とも同じバランス型の銘柄を選択。国内債券、先進国・新興国債券、国内株式、先進国・新興国株式、REITに分散投資するタイプで、安定的な資産形成を目指せる銘柄がおすすめです。

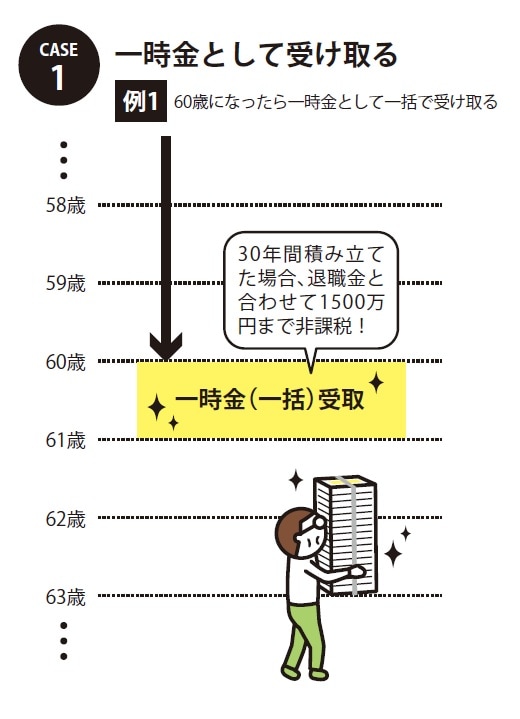

iDeCoは「一時金」形式で大きな控除が受けられる

所得税と住民税から控除が受けられる

iDeCoで積み立てたお金は原則60歳以降に「老齢給付金」として受け取り、受取時期は60~75歳の間で自由に設定できます。

受取方法は一括で受け取る「一時金」形式がもっともおすすめです。

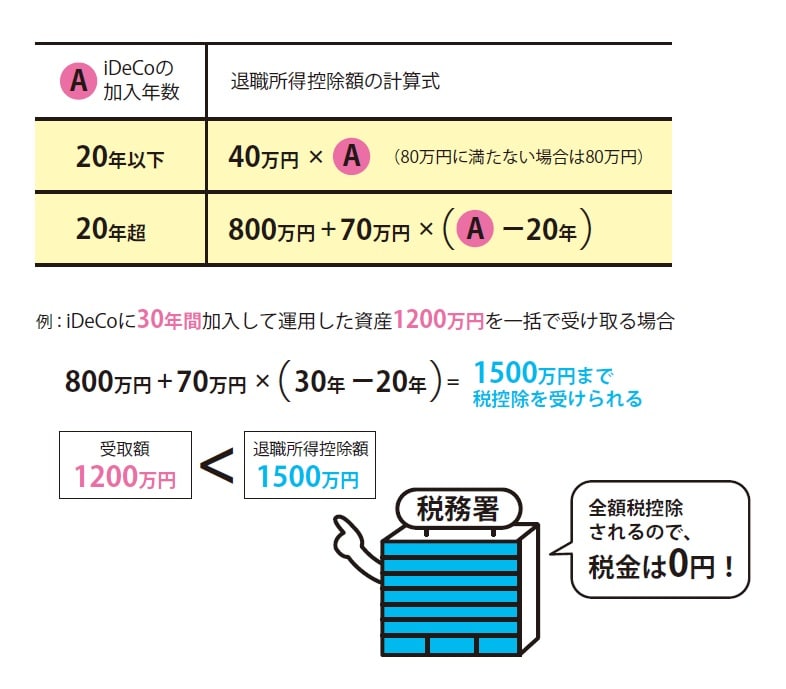

iDeCoを「一時金」形式で受け取るときの最大のメリットは所得税と住民税の控除が受けられる「退職所得控除」という税制優遇制度を利用できることです。

控除額は、iDeCoに加入した期間によって異なります。退職所得控除額の計算方法は、(図表3)の通り。例えば、30年間加入した場合は、1,500万円が控除されます。つまり、受け取る金額が1,500万円以下であれば、税金はかかりません。

ただし、会社員で退職金のある人は退職金とiDeCoの一時金を同じ年に受け取ると、その合計額が「退職所得控除」の適用額になります。例えば、先ほどの例でiDeCoが500万円、退職金が1,200万円では、1,500万円を超えて課税対象となります。

自営業者や専業主婦(夫)のように退職金のない人は、一時金形式の選択が有利です。

山中 伸枝

株式会社アセット・アドバンテージ

代表取締役/ファイナンシャルプランナー