(※写真はイメージです/PIXTA)

(※写真はイメージです/PIXTA)

共働き夫婦は「リスクバランスの分散」が投資戦略のポイント

CASE Bさん家族

36歳・既婚・会社員

妻(34歳・会社員)・子ども(2歳)

賃貸マンション暮らし

世帯年収800万円(夫450万円、妻350万円)・貯蓄500万円

30代共働き世帯は、収入源が2つあるので、比較的家計に余裕があります。一方で、マイホームや自動車購入、子どもの教育費など、大きな出費が予想され、必要になる時期が間近に迫っている場合もあるでしょう。

特に、住宅購入資金(頭金)と教育費がどの程度確保できているのか確認が必要です。また、確実に確保する必要のあるお金が多いため、貯蓄も併用した資産づくりをおすすめします。

このケースの場合、貯蓄が500万円あるので住宅購入の頭金は確保できている前提で想定します。ただ、教育費については確保できておらず、これから第2子出産の可能性も視野に入れる必要があります。

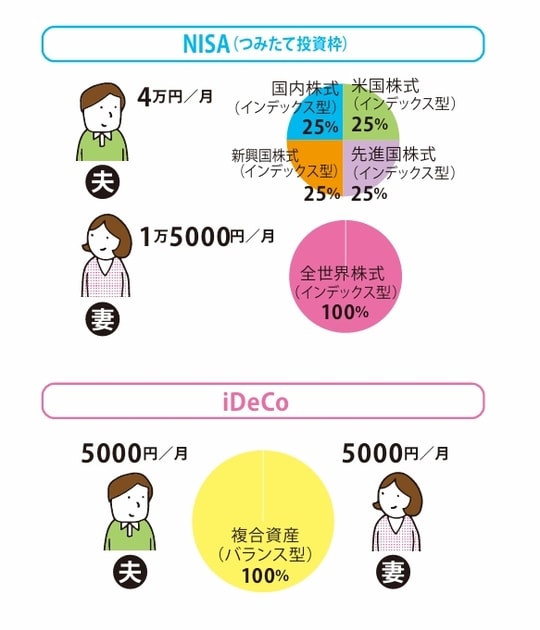

そのため、まず投資とは別に、夫婦で元本保証のある定期預金で5万円程度を積み立てし、現金を確保します。夫は、投資へ全力投球する形で、夫婦でリスクバランスを取りましょう。投資は、柔軟に活用できるNISAを優先します。夫は、月4万円を4つに分散投資。

全体のうち、4分の3は、米国株式、先進国株式、国内株式のインデックス型で、攻めと安定を両立した運用をしていきます。残りは、新興国株式型で攻めの運用でリターンを狙います。

夫の投資は、子どもの大学進学まで長期運用する前提が理想です。妻は、投資を控えめに全世界株式型でリターンを期待しつつ世界中に分散投資するタイプでリスクを減らします。iDeCoは、家計に余裕があれば、バランス型に最低拠出額を積み立てましょう。

「投資対象・地域」で積み立てる投資信託を選ぶ

NISAのつみたて投資枠では、投資信託から商品を選びます。投資信託には数多くの商品があり、初心者にとって難しいのは選び方です。まずは、選び方のポイントを確認しておきましょう。

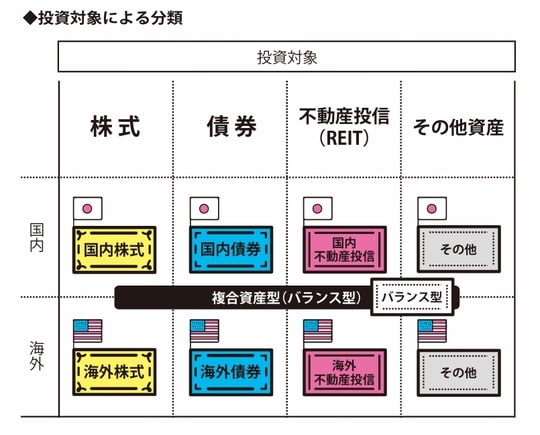

投資信託には、投資対象によってさまざま分類されます。主な投資対象として、株式、債券、不動産、その他(コモディティなど)があり、これら複数資産に投資するバランス型と呼ばれる投資信託もあります。

投資には、株式が上がると債券は下がるなど、商品ごとに相関関係があったりします。そのため、株式型と債券型の両方を持っておくことでリスク分散ができます。

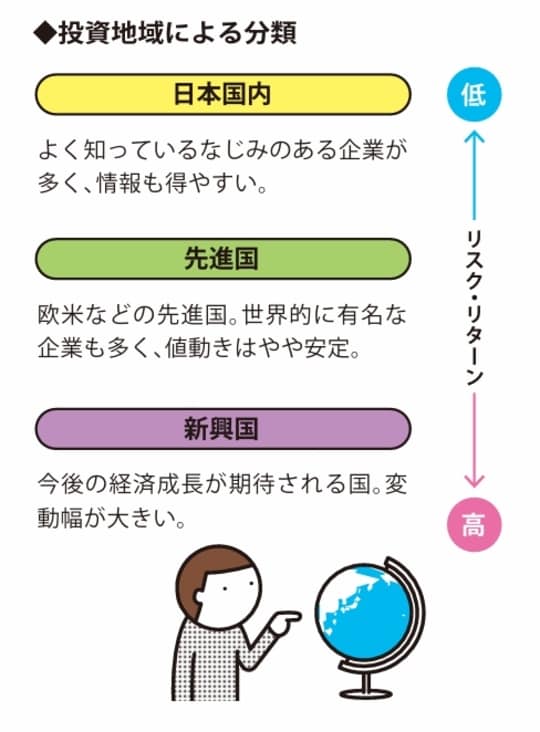

また、投資地域による分類も可能です。大きく分けて日本国内、先進国、新興国に分類され、日本国内と海外を合わせた投資信託もあります。

リスクとしては、日本国内より新興国の方が高めです。さらに、国内株式・海外株式と、投資対象と投資地域によってさらにバリエーションも広がります。この先、どの領域が成長するか、日々のニュースなどを見聞きして予想しながら選ぶのもよいでしょう。

山中 伸枝

株式会社アセット・アドバンテージ

代表取締役/ファイナンシャルプランナー