(※写真はイメージです/PIXTA)

(※写真はイメージです/PIXTA)

人生設計の変化に備えて「中長期で資産計画を立てる」

CASE Cさん

42歳・独身・会社員

賃貸マンション暮らし

年収450万円・貯蓄1,000万円

独身の場合、年齢に限らず自分で稼いだお金は、自由に使うことができます。ある程度貯蓄を確保できている人も少なくありません。しかし、結婚や親の介護などライフプランの変化、さらに独身のまま自分の介護が必要になれば、人より多く老後資金は必要になります。

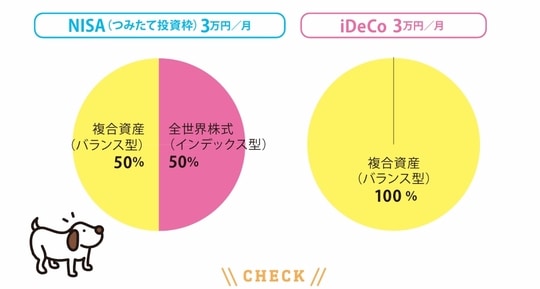

こうした事情を考えると、短~中期的な資産づくりと長期的な資産形成の両方が欠かせません。積み立ては、老後の資産形成を優先として、iDeCoはNISAと同額の月3万円を積み立てましょう。バランス型でも比較的株式の比率が高めの積極型を選びます。

NISAは、月3万円を2つに分散。安定運用を目指せるバランス型とリターンが期待できる全世界株式型に50%ずつ投資して、リスクバランスを取ります。必要になった場合は、バランス型を先に売却して、株式型はなるべく長く運用しましょう。

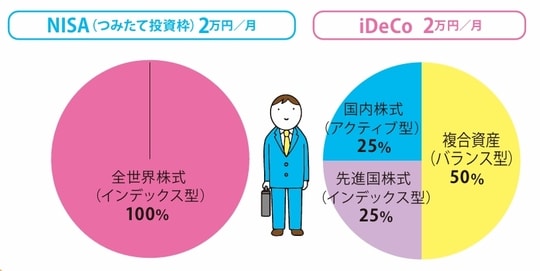

30代で独身の人は、iDeCoに為替変動の影響を受けない国内株式のアクティブ型を組み込むなど、やや積極的なポートフォリオを組みましょう。NISAのつみたて投資枠は全世界株式100%でOKです。ちなみに、まだ人生設計が固まらないうちは、住宅購入などで大きなローンを抱えないほうが無難。そのお金があるなら、NISAの掛金を増やして、その先の人生に備えましょう。

掛け金に応じて税金が還付される「iDeCo」

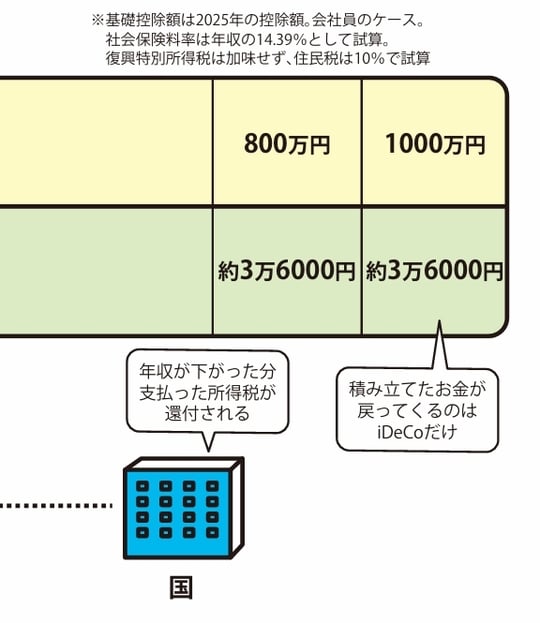

iDeCoでは「積立時」、「運用時」、「受取時」という3つのタイミングで、手厚い税制優遇を受けることができます。積立時は、掛金の全額が「小規模企業共済等掛金控除」という所得控除の対象となるため、その年の所得税と翌年の住民税の負担が軽減できます。

働き方や収入によって変わりますが、年間数万円の節税になるなど、その効果は絶大。例えば、会社員が月1万円ずつ積み立てた場合、年収400万円なら約1万8,000円、年収600万円なら約2万4,000円が還付されることになります。

なお還付には、会社員なら原則、年末調整で秋ごろに届く「小規模企業共済等掛金払込証明書」を提出する必要があります。もし忘れた場合は、確定申告を行いましょう。自営業なら確定申告での申請が必要です。

このように積み立てたお金が戻ってくるのは、iDeCoだけです。戻ってきたお金をさらに投資に回せば、効率よく資産を増やすことができるでしょう。節税面ではNISAを上回るといえます。

山中 伸枝

株式会社アセット・アドバンテージ

代表取締役/ファイナンシャルプランナー