がんに罹患した場合、身体的・精神的な負担はもちろん、長期的な治療による経済的な負担が重くのしかかります。そのため、自分や家族に万が一のことがあった際、心強い味方となる「高額療養費制度」を正しく理解しておくことが重要です。そこで、看護師FP黒田ちはる氏の著書『【図解】医療費・仕事・公的支援の悩みが解決する がんとお金の話』(彩図社)より、医療費の自己負担を減らせる「高額療養費制度」の上手な活用方法をみていきましょう。

(※写真はイメージです/PIXTA)

がん治療の心強い味方〈高額療養費制度〉…制度の“フル活用”に欠かせない「世帯合算」と「多数回該当」のしくみとは【看護師FPが解説】

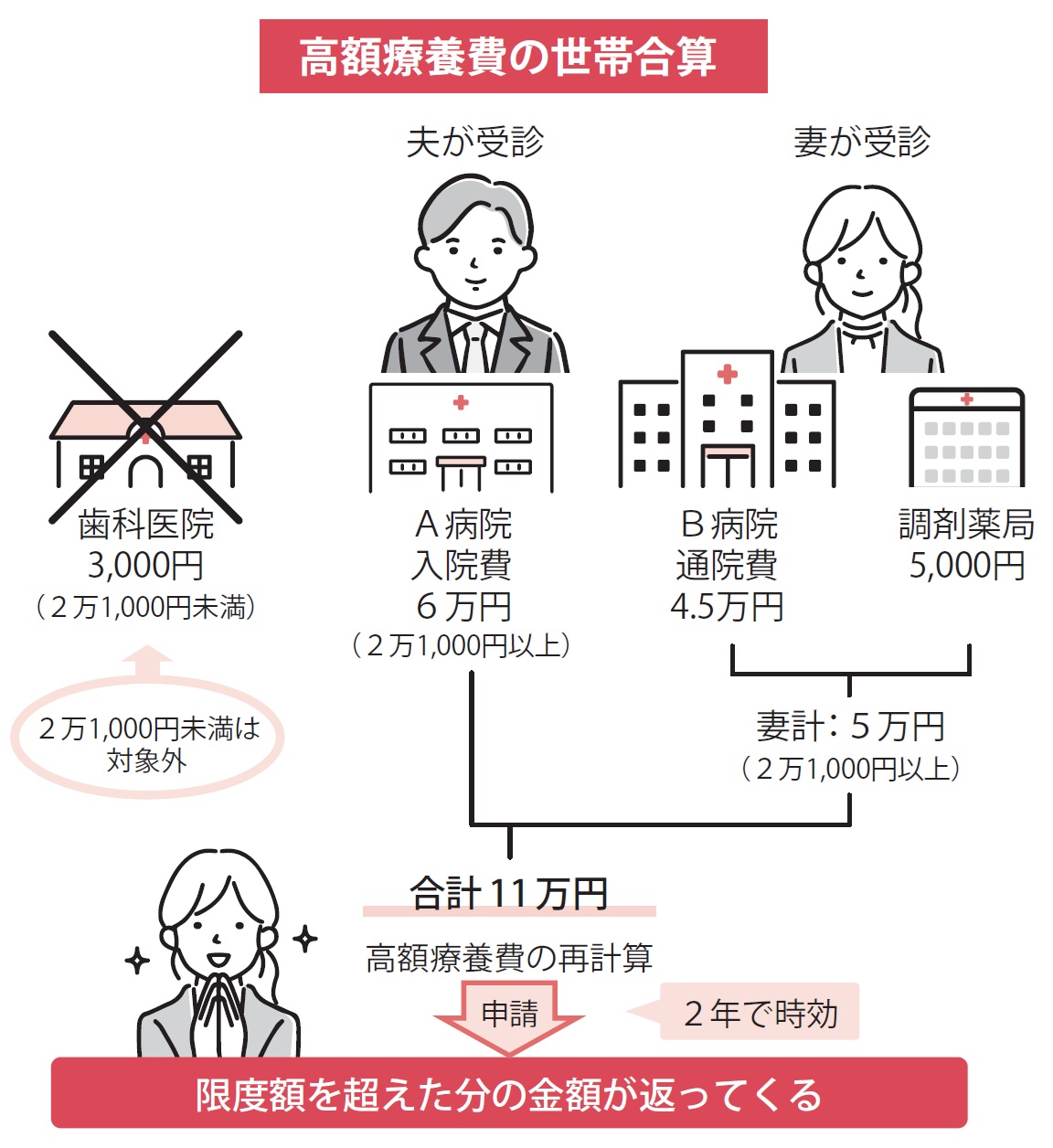

「世帯合算」のしくみをうまく活用しよう

「高額療養費制度については知っています」という方は増えてきていますが、世帯合算については十分にご存じないケースもあります。

「同じ月に複数の病院で医療費がかかった」

「家族も医療費がかかった」

このような場合に、1か所で2万1,000円以上(70歳未満の場合)かかっていたら、高額療養費の世帯合算の手続きを行うことで、再計算され医療費が戻ってくる可能性があります。

限度額適用認定証やマイナ保険証では世帯合算は行えませんのでご注意を。

[図表2] 出所:『【図解】医療費・仕事・公的支援の悩みが解決する がんとお金の話』(彩図社)より引用

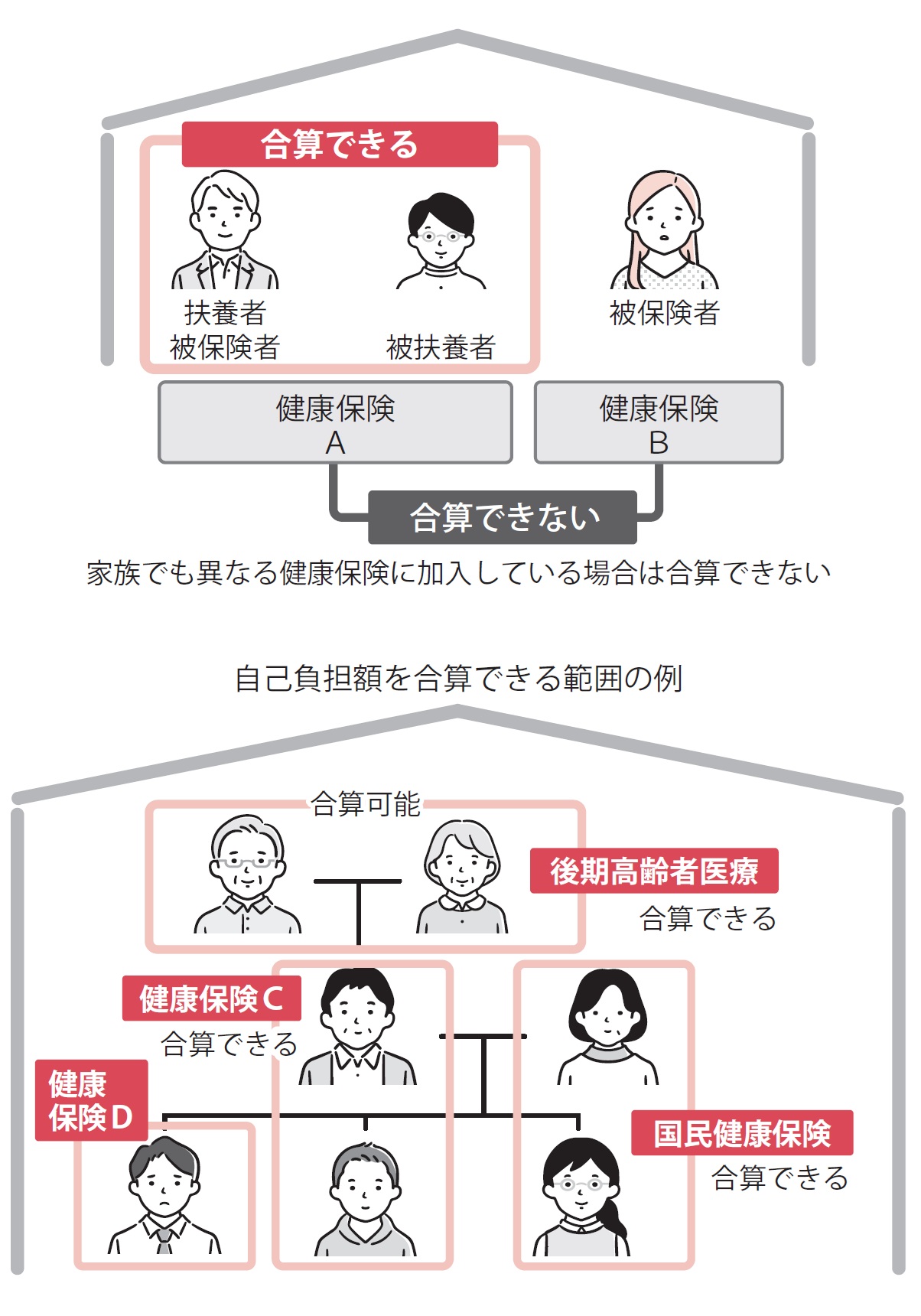

家族の場合は、同じ健康保険に加入していることが要件です。税金の医療費控除の家族の考え方(生計を一にする)とは違いますので、ご注意ください。

[図表3] 出所:『【図解】医療費・仕事・公的支援の悩みが解決する がんとお金の話』(彩図社)より引用

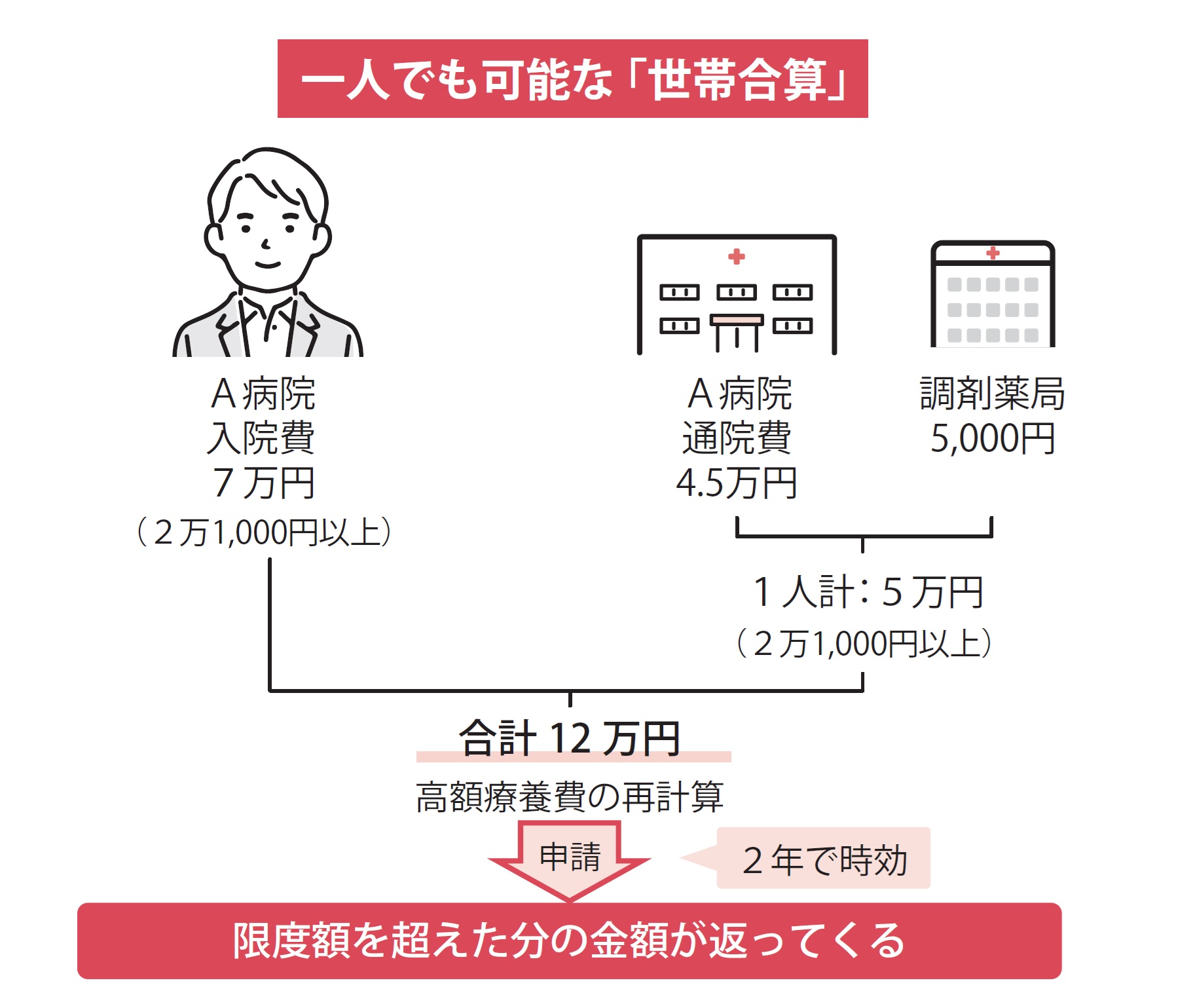

世帯合算は一人でも可能

「世帯合算」というと、「家族全員の医療費を合算する制度」と思われがちですが、実は一人でも適用できるというのは、知っておきたいポイントです。

がん治療の場合、入院治療したその月に通院で抗がん剤治療や放射線治療を継続するケースが多くあります。こうした場合、入院と外来の医療費を合算することができるのです。

例えば、次のような場合です。

[図表4] 出所:『【図解】医療費・仕事・公的支援の悩みが解決する がんとお金の話』(彩図社)より引用

もちろん、他の病院での治療も対象です。これらを合算することで、高額療養費制度の再計算が行われ、超えた分の医療費が実費で戻ってくるしくみになっています。

お知らせがない場合もある

合算の対象となる医療費があったとしても、全国健康保険協会(通称:協会けんぽ)などはお知らせがないこともあります。

時効は2年ですので、医療費がかかりすぎている月がないかを確認しましょう。

[図表5] 出所:『【図解】医療費・仕事・公的支援の悩みが解決する がんとお金の話』(彩図社)より引用

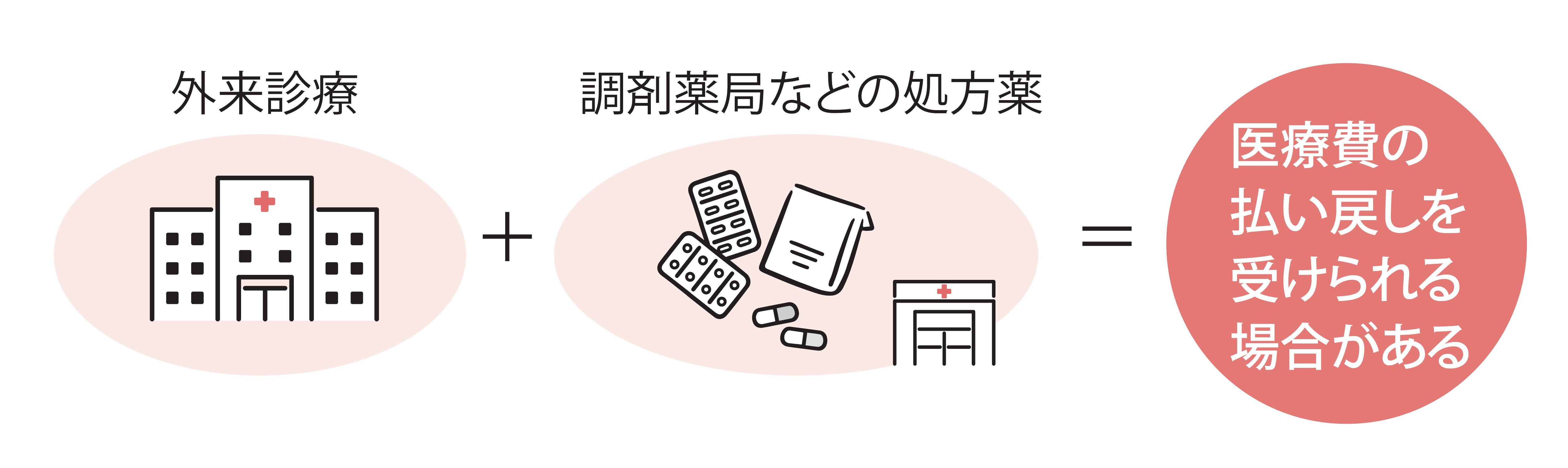

また、院外処方を出された外来診療科と、調剤薬局などの処方薬の代金については、いったんはそれぞれ高額療養費の自己負担額まで支払わなくてはなりませんが、合算して医療費の払い戻しを受けられる場合があります。

申請が必要な場合もありますので、加入している健康保険や共済に確認してみましょう。

[図表6] 出所:『【図解】医療費・仕事・公的支援の悩みが解決する がんとお金の話』(彩図社)より引用