がんに罹患した場合、身体的・精神的な負担はもちろん、長期的な治療による経済的な負担が重くのしかかります。そのため、自分や家族に万が一のことがあった際、心強い味方となる「高額療養費制度」を正しく理解しておくことが重要です。そこで、看護師FP黒田ちはる氏の著書『【図解】医療費・仕事・公的支援の悩みが解決する がんとお金の話』(彩図社)より、医療費の自己負担を減らせる「高額療養費制度」の上手な活用方法をみていきましょう。

(※写真はイメージです/PIXTA)

がん治療の心強い味方〈高額療養費制度〉…制度の“フル活用”に欠かせない「世帯合算」と「多数回該当」のしくみとは【看護師FPが解説】

高額療養費を使いこなすコツ(治療開始~3ヵ月)

医療費の支払いが始まると、ふだん支払っている社会保険料や税金が意外に多いことに気づきます。制度もお金も最初が肝心です。

治療開始から3ヵ月はお金の管理が難しい

がん治療が始まって最初の3ヵ月間は特に医療費の負担が大きいという声をよく聞きます。高額療養費制度があるとはいえ、この時期には、経済的な管理が難しくなる理由がいくつかあります。

1.高額療養費制度の「多数回該当」にまだなっていない

がんと診断されてすぐの段階では、高額療養費制度の「多数回該当」の条件を満たしていません。そのため、高額療養費が適用されたとしても比較的高い自己負担が続くことになります。4ヵ月目以降になり、多数回該当が適用されれば自己負担限度額がさらに軽減されますが、それまでは負担が重くのしかかります。

2.限度額適用認定証やマイナ保険証の準備が間に合わないことも

急に治療が始まる場合、前項で紹介した限度額適用認定証やマイナ保険証が間に合わず、病院窓口で通常の3割負担(69歳以下の場合)を支払うケースもあります。

3.医療費以外の収支も大変

がんの治療が始まり、休職せざるを得ない場合、生活費のやりくりが大きな課題になります。治療開始とともに休職した場合、生活を支える傷病手当金もすぐには支給されないため、「収入は途絶えているのに、出ていくお金ばかりかかってしまう」という状況になることも少なくありません。

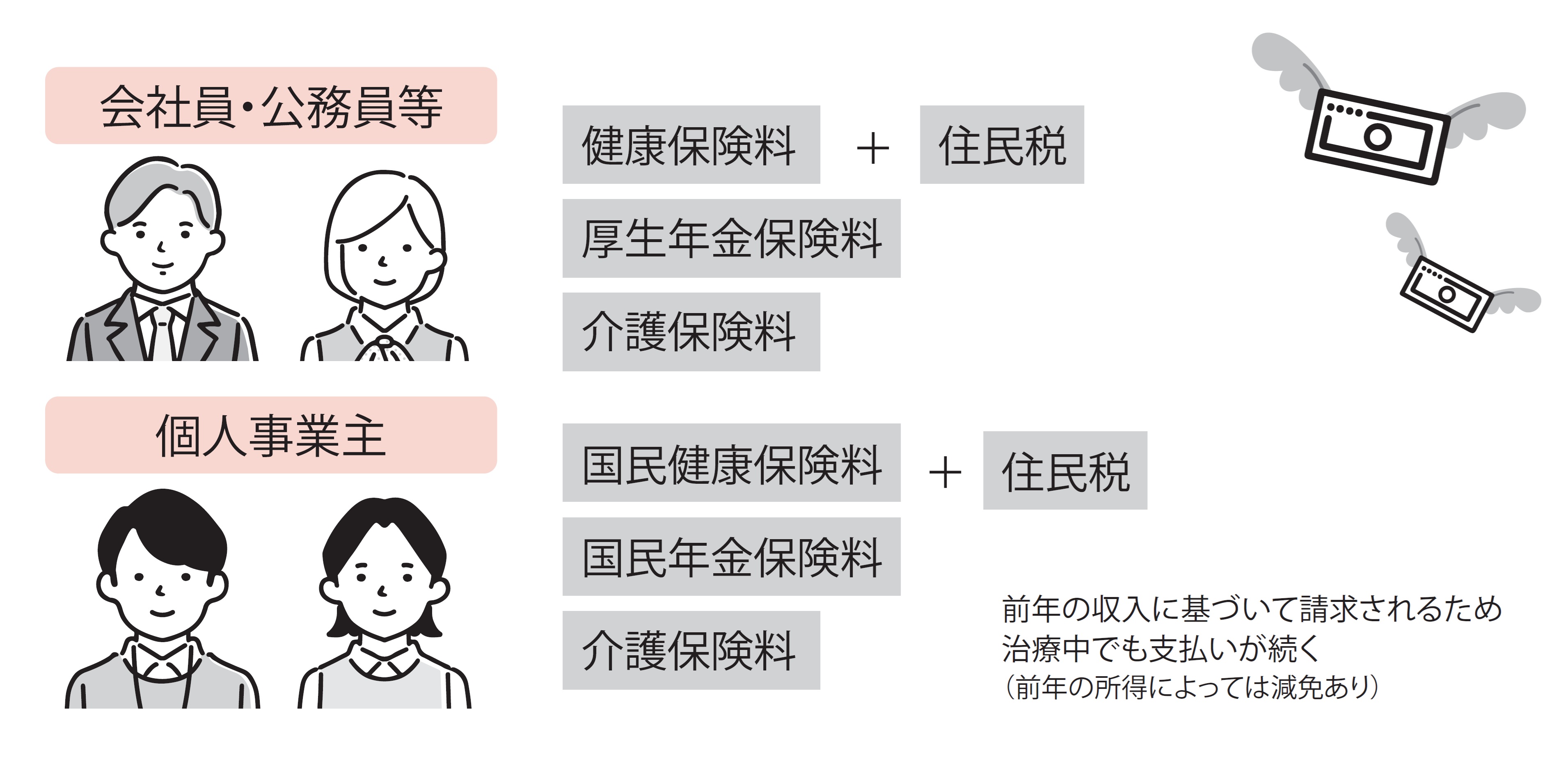

支払わなければならないお金

収入がなくても支払わなければならないお金には[図表1]のようなものがあります。

[図表1] 出所:『【図解】医療費・仕事・公的支援の悩みが解決する がんとお金の話』(彩図社)より引用

このような負担が続くため、治療が長期化する場合には、事前に計画を立てておくことが重要です。

これから解説する高額療養費制度の「多数回該当」や「世帯合算」のしくみを活用することで、医療費の自己負担を抑えられる可能性があります。しかし、それでも医療費や生活費の支払いが厳しい場合には、貯蓄やがん保険・医療保険の給付金をどのように使っていくのかを早めに考えておくことが安心につながります。

「どこから考えたらいいか分からない」「今の収入と支出でやりくりできるのか不安」と感じたら、患者支援を行っているFPと一緒に、お金の見通しを立てるのもひとつの方法です。経済的な不安を軽減することで、治療に向き合う時間を確保できるようになります。