(※写真はイメージです/PIXTA)

(※写真はイメージです/PIXTA)

意外と知られていない「変額保険」の落とし穴

投資の側面を持つ変額保険だが、デメリットも少なくない。メリットとデメリットをまとめると、下記のようになる。

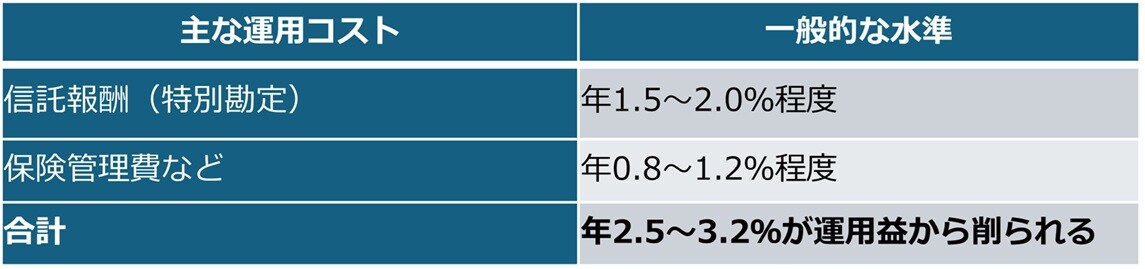

「保障」と「資産形成」の両立が叶うとされる変額保険だが、“どっちも叶う”は“どっちつかず”に陥りやすい。特に、下記にあげる「見えないコスト」の存在が、長期になればなるほど重くのしかかってくるのだ。

こうした手数料が長期にわたって積み重なることが、元本が育ちにくい最大の要因となる。どんなに市場が好調でも、育った分が手数料で削られていることに気づかない限り、損し続ける構造になっているのだ。

保険で重要視すべきは「人柄」ではなく「数字」

変額保険で痛い目を見たAさんはいま、掛け捨ての保険と、保険ではない投資商品で家計を再構築している。

その結果、保険料は月1万5,000円から月1,000円ほどに大幅ダウン。浮いた1万4,000円をインデックスファンドに投資することで、資産形成の効率が格段にアップした。

「あのとき“親友だから”という理由だけで保険選びをしましたが、正直ラクしていたのかもしれません。信じた私がバカでした。いまは妻も子どももいる身ですから、家族のお金を守るという意味でも、保険選びは「数字」をみながら吟味する必要があると痛感しています」

“正解”にたどり着く近道は、周囲を頼ること

Aさんは、自宅に年に1回届く「運用実績報告書」を見て「なにかおかしい」と感じ、調査を開始。しかし、1人では“わからないことがわからない”という状況であったため、さまざまな立場の人に話を聞いたという。

その結果、「保障」と「運用」を切り離し、それぞれ最適な手段を選ぶという結論にたどり着いた。

多くの人が「まず自分で調べてみよう」とする。しかし、業界に精通していない人がやみくもに調べても、正解にたどり着くための選択肢の存在すら知らないことが多い。正解を導くための選択肢を見つけるには、「1つの考えにしがみつかないこと」が重要だ。

【教訓まとめ】

・保険商品には明確な“差”がある。保障額や運用コストなど、「数字」を見よう

・“どっちも叶う”は“どっちつかず”になりやすい

・運用効率を上げたいなら「保障」と「運用」は分けるべし

・担当者の人柄は大切。でも、お金を守るのは商品そのもの

・わからないときは1人で抱え込まず、専門家に選択肢を広げてもらうことから始めよう

愛染 興希

ファイナンシャルプランナー