長寿化が進む日本では、老後資金に対する不安から「再雇用」で働く人が増えています。ただし、再雇用では一般的に、現役時代よりも大幅に低い年収を提示されるケースが多く、そのギャップに憤慨してしまう人も少なくありません。そこで、定年後の収入を増やす方法について、定年を迎えた2人のサラリーマンの事例をもとにみていきましょう。石川亜希子FPが解説します。

(※写真はイメージです/PIXTA)

だから出世できないんだよ…定年退職金2,500万円の60歳元サラリーマン“小バカにしていた元同僚”との「5年後の格差」に悲鳴【FPの助言】

Aさんが退職してから5年後…

一方のBさんは、再雇用の誘いをありがたく受け入れ、65歳まで働くとのこと。

Aさんは「低賃金でこき使われるのに……アイツは最後まで“お人好し”なやつだ」と小バカにしていたそうです。

そして、5年後。

退職後もなかなか生活水準を落とせなかったAさんの退職金残高は1,000万円を切り、3分の1ほどしか残っていません。投資もうまくいかず、さすがのAさんも焦っていました。

しかし、そんな現実から逃げるように、見栄を張って今夜も元部下を誘って飲みに出かけたAさん。すると後輩から「衝撃の話」を耳にしました。

後輩「Aさん、時の流れは早いもんで私ももうすぐ定年ですよ」

Aさん「そうか! お互い年を取ったもんだな」

後輩「ほんとですよ。とはいえ再雇用であと5年は働きますけどね」

Aさん「ちょっと待てお前、再雇用を受けるつもりか? あんなもん、安月給でこき使われるだけだぞ。やめとけって」

後輩「いやいや、それが退職金にも関係してくるし、再雇用は受けなきゃ損だってBさんに教えてもらったんですよ」

Aさん「B? あいつに?」

「退職金」は工夫しだいで“手取り”を増やせる

退職金の受け取り方には、「一時金」「年金」「一時金と年金の併用」と3通りあり、どう受け取るかによって、控除される税金や社会保険料が変わってきます。つまり、退職金額自体は増やせなくても、手取り金額は工夫しだいで増やすことができるのです。

このうち、もっとも手取りを増やすことができるのは「一時金」として一括で退職金を受け取る場合です。

退職金の“手取り”を知る方法は…

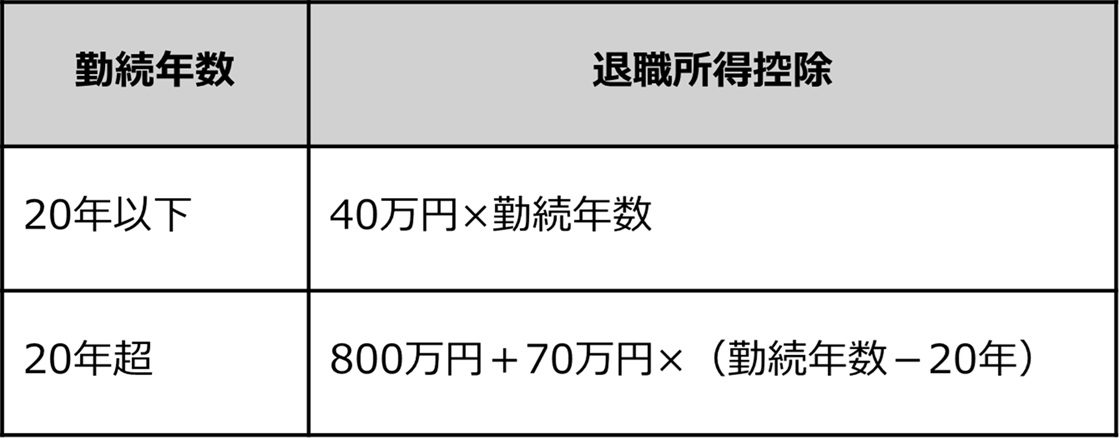

退職金を一時金として一括で受け取ると、給与所得ではなく「退職所得」となり、他の所得とは区別して課税されます。算出方法は下記のとおりです。

退職所得=(退職金-退職所得控除)×2分の1

よって、退職所得控除が増えると手取りが増えることになります。退職所得控除の算出方法は図表のとおりです。

[図表]退職所得控除の算出方法 出所:筆者作成