(写真はイメージです/PIXTA)

(写真はイメージです/PIXTA)

賛否両論が広がる「プラチナNISA」

2025年4月23日、資産運用立国議員連盟は石破茂総理大臣に対し、「資産運用立国2.0に向けた提言」を提出した。このなかでは、「高齢者が安心して長生きできる社会を金融面から支えるための環境整備」として、高齢者に限定してNISAの対象商品の拡大・スイッチング解禁を図る「プラチナNISA」の導入について言及されている1。

この「プラチナNISA」をめぐっては、各種メディアや専門家の間で賛否両論が広がっている。

現行のNISA制度は、「家計の安定的な資産形成を支援するための制度」として位置付けられている。

長期の積立・分散投資に適した一定の投資信託を購入するための「つみたて投資枠」が用意されている(過去には「つみたてNISA」が存在した)ことや、18歳からの口座開設が可能であることをみても、基本的には長期投資志向の資産形成を推進する制度であるといえる。

しかし、高齢者にとっては資産を形成するばかりでなく、保全や適切な取り崩しを行うことも重要な課題である。また資産形成の志向としても、現役世代と比べれば現実的な投資可能期間も短く、投資開始時の年齢によっては長期投資を目論むことが合理的でないケースも想定される。

このような理由から、高齢者の資産との関わり方は現行のNISA制度とは必ずしも馴染むものではなく、高齢者を対象とした「プラチナNISA」には相応の目的設定と制度設計が求められるといえる。

そこで本稿では、プラチナNISAに関して、現時点の情報から考えられる意義と懸念点について整理する。

________________________________________

1 自由民主党・衆議院議員 小林史明 公式サイト「提言全文:資産運用立国2.0に向けた提言」にて確認

高齢者金融資産の活用と市場活性化

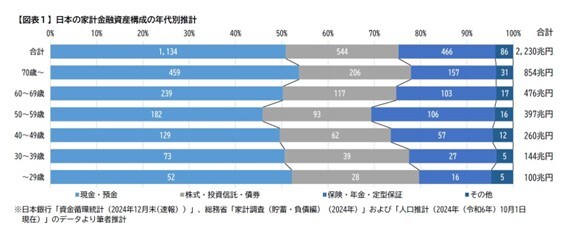

2024年12月末時点で、日本の家計金融資産は過去最高の2,230兆円1となっている。筆者の推計によれば、そのうち476兆円(21.4%)が60代、854兆円(38.3%)が70代以上の保有資産となっているとみられる。また、60代以上の金融資産の過半を預貯金が占めている現状も推測される(図表1)。

そうしたなかでプラチナNISAが施行されることで、この500兆円以上に及ぶとみられる高齢者の預貯金の一部が株式市場に流入し、金融市場の活性化につながることが期待される。

また、近時の物価上昇や平均寿命の延伸といった社会的な変化により、高齢者においても資産の運用ニーズは高まっていると考えられる。プラチナNISAには、資産を「守る」から「活かす」への転換を支援する制度としての意義も見出される。

________________________________________

1 日本銀行「資金循環統計(2024年12月末(速報) )」より引用