不動産売却と消費税の基本

不動産を売却する際に消費税がかかるかどうかは、一律に決まっているわけではなく、売却する不動産の種類や売主の立場によって異なります。

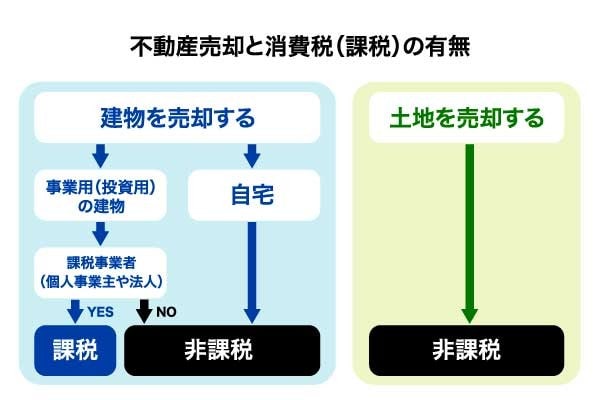

土地の売却については消費税の課税対象外、つまり非課税とされていますが、建物については課税されるケースがあります。

建物付きの不動産を売却する際、個人が自宅として使用していた住宅を売却するケースでは、基本的に消費税はかかりません。しかし、売主が法人などの課税事業者である場合や、個人であっても事業として継続的に売買を行っているとみなされる場合には、建物部分の売却金額に対して消費税が発生します。

このように、消費税の課税有無は「誰が」「どのような目的で」売却を行うかによって変わるため、事前に自身の立場や取引内容を正しく把握しておくことが重要です。

【前提】消費税は誰が・いつ支払う?

消費税とは、商品やサービスの購入時に消費者がその代金と一緒に支払う税金のことです。消費税が課される取引については、消費税法により次の4つの条件をすべて満たす取引が対象となります。

・国内において行うもの(国内取引)であること。

・事業者が事業として行うものであること。

・対価を得て行うものであること。

・資産の譲渡、資産の貸付け、役務の提供であること。

不動産の売却は資産の譲渡に該当し、これを事業者が行う場合には消費税が課されます。事業者とは、「課税事業者」を指します。

消費税の納税義務者

不動産売却における消費税の納税義務者は、売主が「課税事業者」であるかどうかによって決まります。

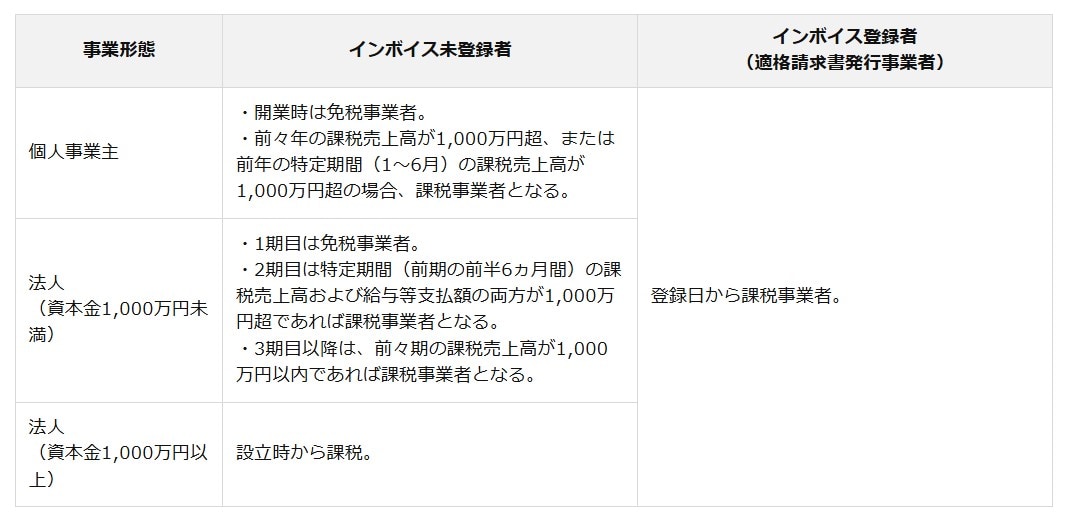

まず、個人事業主や法人を問わず、適格請求書発行事業者(インボイス登録者)となった場合は、消費税の納税義務者となります。適格請求書発行事業者でない場合は、個人事業主と法人で課税事業者になるかどうかの条件が異なりますが、基本的に前々年および前年の課税売上高や給与支払額などの金額などによって決まります。

適格請求書発行事業者でない個人事業主については、開業当初は免税事業者となります。前々年の課税売上高が1,000万円超、または前年の特定期間(1~6月)の課税売上高が1,000万円超の場合、課税事業者となります。

適格請求書発行事業者でない法人については、資本金が1,000万円以上の場合は、設立当初から課税事業者となります。一方で、資本金が1,000万円未満の場合は、1期目は原則として免税事業者となります。2期目は、特定期間(前期の前半6ヵ月間)の課税売上高および給与等支払額の両方が1,000万円超となると課税事業者となります。

そのため、特定期間の課税売上高が1,000万円を超えていても、給与等支払額が1,000万円以下であれば免税事業者となります。3期目以降は、前々期の課税売上高が1,000万円超となると課税事業者となります。

個人事業主や法人が行う売買が対象となり、個人の居住を目的とした居住用財産における売買は以下の条件に当てはまりません。

消費税の納税時期

不動産売却で発生した消費税を納めるタイミングは、売主が個人か法人かによって異なります。

個人事業主の場合、消費税は原則として毎年の確定申告にあわせて申告・納税します。具体的には、1月1日から12月31日までの課税期間に対する申告と納税を、原則として翌年の2月16日から3月15日の間に行う必要があります。

一方、法人の場合は原則として事業年度終了日の翌日から2ヵ月以内に税務署へ消費税の申告と納税を行います。例えば決算期が3月末の法人であれば、5月末までに納税を完了させなければなりません。法人の場合、直前の課税期間の消費税の額が48万円超の場合や事業の規模や取引の頻度によっては、年1回ではなく「中間申告」と「中間納付」が義務付けられています。

消費税の納付は窓口での現金支払いや口座引き落とし、インターネットバンキングによる納付、クレジットカード決済、コンビニでの納付など、さまざまな方法で納付することができます。