(※画像はイメージです/PIXTA)

(※画像はイメージです/PIXTA)

資産形成で最も重要なことは節約?

Aさんが資産を4つにわけるには、手取り収入と支出を把握・管理し、貯蓄や投資に回せるお金を捻出しなければなりません。

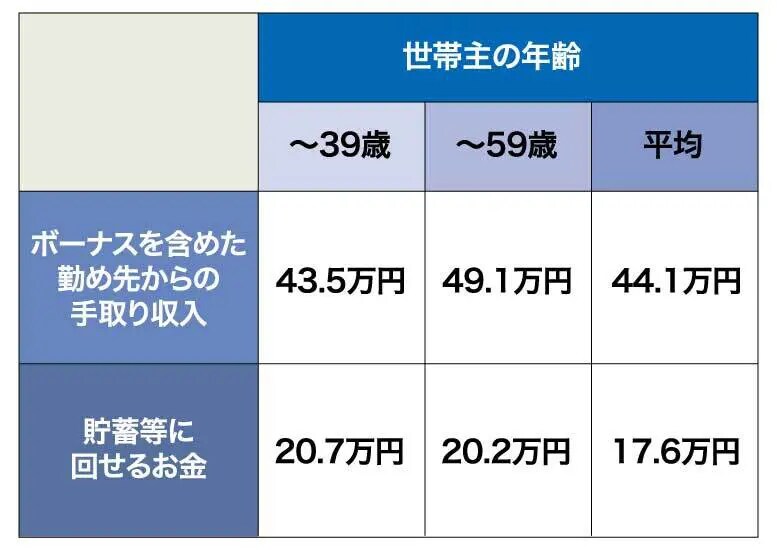

総務省統計局の2023年家計調査では、世帯別の家計収支の内訳は以下のようになっています。

「貯蓄等に回せるお金」を②③④の3つに分けて考えるとよいのではないでしょうか。しかし、あくまでも平均値です。さまざまなライフスタイルがありますので、「この表より少ないからダメなのでは?」ということは決してありません。一つの例として参考にしてみてください。お金の収支を把握・整理するには、次の分類方法が役立ちます。Aさん夫妻の家計を分類してみました。

固定費:毎月の支払額が一定の項目

住居費、水道光熱費、通信費、複数の動画配信サービス、自動車関連費、保険料、保育料、スポーツジムの会費

変動費:月によって支払額が変わる項目

食費、日用品費、交際費、被服費、美容費、医療費、急に必要になるお祝いなどの費用・旅行費用・家電購入費

固定費は、減らすことが難しいと思われるかもしれませんが、一度見直して削減できると、それ以降は続けるだけで簡単に毎月の支出を抑えることが可能になります。変動費は、家計簿・家計簿アプリを活用して記録をつけることを習慣にすると、お金の流れがわかりやすくなります。

また、生命保険は家族が増えたことに対応できる内容になっているでしょうか?まだなら、増額する必要があるかもしれません。家族で目的を共有して話し合ってみてはいかがでしょうか。

まとめ:貯蓄額は最初に別口座に移しておく

収支を見直して資産形成に回せるお金が捻出できたら、残ったお金ではなく、給与から先に抜いて、預貯金や運用商品などの口座に移しておきます。

支出の削減計画や資産形成計画がまとまり、実行に移したあとも定期的に話し合ったり、見直したりすることも必要です。ただ、熱心になるあまり、細かく計算しすぎると負担感が増して円滑に長く続けられなくなります。うまくいかない月もあるかもしれませんが、あまり気にせず仕切り直して継続する、といった気持ちのゆとりを持ちましょう。

夫婦の場合は、夫婦で共有し管理するお金と、個人が自由に管理できるお金を分けておくことも大切です。節約を心がけたり、必要なときはしっかり使ったりとメリハリをつけて、楽しく円満な家計管理を続けてください。

藤原 洋子

FP dream

代表FP