(※画像はイメージです/PIXTA)

(※画像はイメージです/PIXTA)

収入はあるが貯まらない…40代の家計のリアル

総務省「家計調査(2人以上の世帯)」によると、40代世帯の実収入は平均約55万円前後となっています。ただし、ここから社会保険料や所得税・住民税が差し引かれるため、実際に生活に使える手取りは額面の約7割程度です。

つまり、月収が55万円でも、実際に使えるお金はおおよそ38〜42万円程度でしょう。

一方、支出は食費や水道光熱費、教育費に住宅費など、基本的なものだけでもかさみがちです。同調査によると、40代前後の子育て世帯における1ヵ月あたりの主な支出額は以下のとおりです。

・食費:8万〜9万円

・光熱費:3万円前後

・教育費:2万〜3万円台(私立の場合は4万円以上になることも)

・住宅費:8〜10万円

上記を合計すると20万円を超えます。よって「収入は増えたがなかなか貯蓄が増えない」と悩む人が多いことも頷けます。

また、金融広報中央委員会の調査によると、40代の金融資産保有額(中央値)は約400万円前後となっています。「思ったより少ない」と感じる人が多いのではないでしょうか。この背景には、下記のような事情があります。

・子どもの教育費がピークを迎える

・親世代の介護が視野に入り始める

・住宅ローン返済が続いている

つまり40代は、収入はあっても支出が重なりやすく、「貯めにくい時期」なのです。

物価上昇は「気のせい」ではない

さらに2022年以降、食料品を中心に物価上昇が続いています。総務省「消費者物価指数」によると、食料(生鮮除く)はこの2年間で約10%前後も上昇しました。

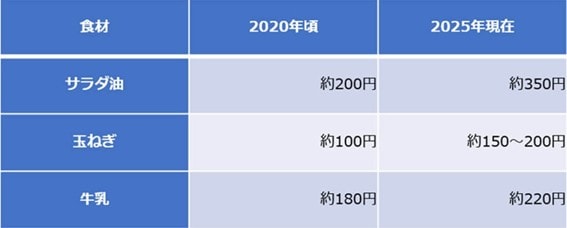

サラダ油の上昇幅は約1.7倍、玉ねぎは約1.5~2倍、牛乳も原材料費高騰により約1.2倍値上がりしています。以前は1回の買物が5,000円ほどで済んだのに、今は同じカゴの中身でも6,000円を超えるという声もよく聞かれます。

この国では長いあいだ、物価がほとんど変わらない時期が続きました。しかし近年は、世界経済の変化やエネルギー価格・人件費の上昇などを背景に、物価が上がりやすい体質へと移りつつあります。

日本銀行は、物価上昇率を「年2%程度」に安定させることを目標としています(いわゆる「インフレターゲット」)。他方、アメリカやヨーロッパではすでに「物価は年に数%上がることが当然」とされ、家計管理や投資にその前提が組み込まれています。

つまり、現在は「物価は上がっていくもの」という前提で家計を考えることが必要な時代に入ったのです。

そのため、ただ「貯めるだけ」の資産形成では、将来的に購買力が目減りする可能性があります。お金を「貯める」だけでなく、「増やす」選択肢も持つことが、これからの家計管理では重要になってきます。