不動産投資の固定資産税の計算例・シミュレーション

固定資産税のシミュレーションを前述したステップを用いて、購入価格別で行います。ここでは、固定資産税評価額を購入価格の70%と仮定し、簡易的な計算を行います。本来、固定資産税は物件の評価額に基づいて計算されるため、以下の計算例は概算であることに注意してください。

今回は以下のパターン別に計算例をシミュレーションします。

① 購入価格3,000万円、200㎡の物件

② 購入価格5,000万円、300㎡の物件

③ 購入価格7,000万円、200㎡、新築の物件

④ 購入価格1億円、300㎡、新築の物件

①購入価格3,000万円、200㎡の物件

■STEP1:固定資産税評価額の算出

購入価格3,000万円のうち、土地が2,000万円とすると課税評価額は以下のようになります。

土地:2,000万円×70%=1,400万円

建物:1,000万円×70%=700万円

■STEP2:課税標準額の決定

今回の場合、住宅用地が200㎡なので小規模住宅用地の特例措置を適用します。

土地:1,400万円×1/6=233.3万円

建物:1,000万円×70%=700万円

合計課税標準額:233.3万円+700万円=933.3万円

■STEP3:税額の計算

933.3万円×1.4%=13.07万円/年

②購入価格5,000万円、300㎡の物件

■STEP1:固定資産税評価額の算出

購入価格5,000万円のうち、土地が3,000万円とすると課税評価額は以下のようになります。

土地:3,000万円×70%=2,100万円

建物:2,000万円×70%=1,400万円

■STEP2:課税標準額の決定

今回の場合、住宅用地が300㎡なので、200㎡までの部分(全体の2/3)は固定資産税を1/6として計算し、200㎡を超える部分の100㎡(全体の1/3)は固定資産税を1/3として計算します。

土地(200㎡までの部分):2,100万円×2/3×1/6=233.3万円

土地(200㎡を超える部分):2,100万円×1/3×1/3=233.3万円

建物:2,000万円×70%=1,400万円

合計課税標準額:233.3万円+233.3万円+1,400万円=1,866.6万円

■STEP3:税額の計算

1,866.6万円×1.4%=26.1万円/年

③購入価格7,000万円、200㎡、新築の物件

■STEP1:固定資産税評価額の算出

購入価格7,000万円のうち、土地が4,000万円とすると課税評価額は以下のようになります。

土地:4,000万円×70%=2,800万円

建物:3,000万円×70%=2,100万円

■STEP2:課税標準額の決定

今回の場合、住宅用地が200㎡なので小規模住宅用地の特例措置を適用します。また、新築物件であるため、新築住宅における固定資産税の減額措置を適用し、固定資産税を1/2に軽減します。

土地:2,800万円×1/6=466.6万円

建物:2,100万円×1/2=1,050万円

合計課税標準額:466.6万円+1,050万円=1,516.6万円

■STEP03:税額の計算

1,516.6万円×1.4%=21.2万円/年

④購入価格1億円、300㎡、新築の物件

■STEP1:固定資産税評価額の算出

購入価格1億円のうち、土地が6,000万円とすると課税評価額は以下のようになります。

土地:6,000万円×70%=4,200万円

建物:4,000万円×70%=2,800万円

■STEP2:課税標準額の決定

今回の場合、住宅用地が300㎡なので、200㎡までの部分(全体の2/3)は固定資産税を1/6として計算し、200㎡を超える部分の100㎡(全体の1/3)は固定資産税を1/3として計算します。また、新築物件であるため、新築住宅における固定資産税の減額措置を適用し、固定資産税を1/2に軽減します。

土地(200㎡までの部分):4,200万円×2/3×1/6=466.6万円

土地(200㎡を超える部分):4,200万円×1/3×1/3=466.6万円

建物:2,800万円×70%×1/2=980万円

合計課税標準額:466.6万円+466.6万円+980万円=1,913.2万円

■STEP3:税額の計算

1,913.2万円×1.4%=26.7万円/年

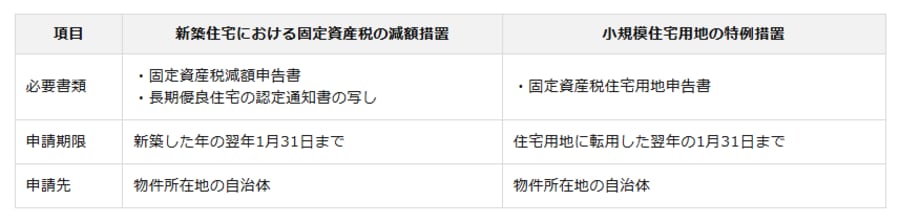

不動産投資における固定資産税の減税申請方法

固定資産税の軽減措置における申請方法について、前述した新築住宅における固定資産税の減額措置と小規模住宅用地の特例措置に分けて表にしました。

いずれの場合も詳細な申請方法や必要書類は自治体によって異なる場合があるため、物件所在地の自治体の公式サイトで確認するか、直接問い合わせることをおすすめします。