年金繰下げ制度は、年金の受取時期を後ろ倒しにすることでその後の受給額を増額できるため、いわゆる“長生きリスク”への対策として注目されます。しかし、年金が増えるからといって安易な選択は禁物です。繰下げ受給の決断を後悔している60代夫婦の事例をもとに、“年金ルールの落とし穴”をみていきましょう。牧野FP事務所合同会社の牧野寿和CFPが解説します。

(※写真はイメージです/PIXTA)

悔しい…年金繰下げで「月29万円」見込む60代夫婦、余裕の老後だったはずが〈年金ルール〉知らず“まさかの年金減額”に悲鳴「繰下げなんてしなきゃよかった」【CFPの助言】

無職・無収入も…悠々自適に暮らす60代夫婦

68歳のAさんは、長年勤めた会社を60歳のときに定年退職。セカンドライフを満喫していました。

住まいは親から相続した実家で、5歳年下の妻Bさんとの二人暮らしです。子どもたちはすでに独立しています。

夫婦は無職・無収入ですが、節約とは無縁の悠々自適な暮らしを満喫していました。なぜなら、亡き親から実家のほかに「駐車場」を相続したためです。その駐車場は親が地元の企業に貸していたもので、収入は毎月16万円ほどあります。

また、退職金や親から相続した現金を含めて、Aさんが60歳の時点で約3,500万円の貯蓄もありました。月々の生活費約28万円は、この駐車場収入と貯蓄で賄っています。

とはいえ、生活費や自宅のリフォーム、車の買い替えなどによって、8年間で貯蓄残高は約650万円まで減少。しかし、A夫婦は楽観的でした。なぜならあと2年で、5年間繰り下げたAさんの年金受給が始まるからです。

銀行のセミナーを受けたA夫婦は「年金の繰下げ受給」を決断

遡ること5年前、A夫婦はメインバンクであるK銀行のセミナーを受講しました。

このK銀行では、セカンドライフを有意義に過ごすためのセミナーが定期的に開催されており、興味のあるテーマのときに参加するようにしていたのです。

その日のテーマは「年金の繰下げ受給」でした。登壇した講師は参加者に語りかけます。

講師「『年金の繰下げ受給』とは、老齢厚生年金と老齢基礎年金を本来の65歳で受け取らず、受給開始を66歳以後70歳(※当時、現在は75歳)までのあいだで後ろ倒しにすることで、増額した年金を受け取ることができる制度のことです。

繰下げ期間中は1ヵ月ごとに0.7%、70歳までであれば最大42%も増額されます。

繰り下げた増額率は一生変わりませんし、老齢基礎年金と老齢厚生年金とを別々に繰り下げることも可能です。

ただし、『特別支給の老齢厚生年金』に繰下げ受給制度はありません」

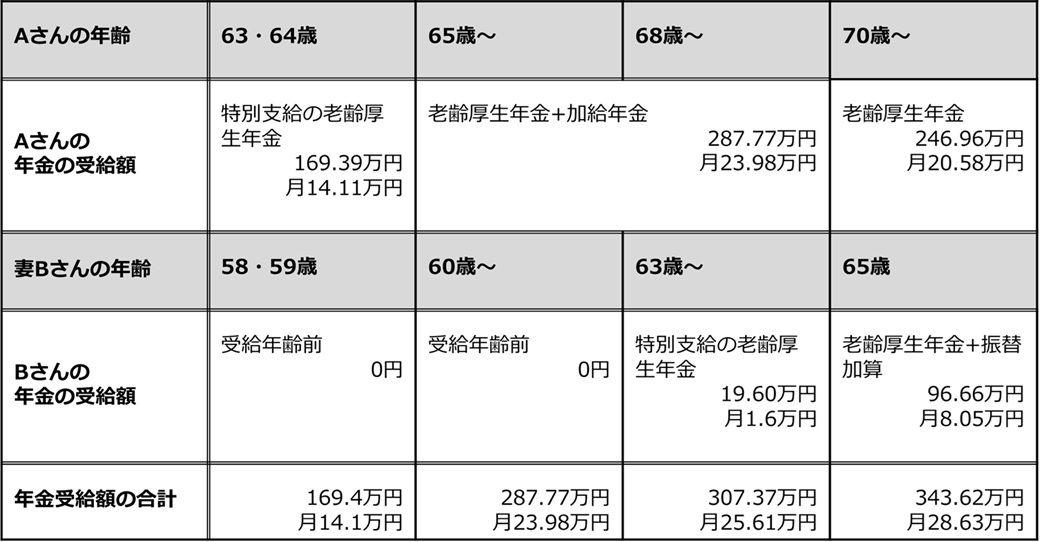

A夫婦は当初、下記のようなプランで年金を受給する予定でした。

・夫婦ともに63歳から「特別支給の老齢厚生年金」を受給する。

・Aさんが65歳になったら「老齢厚生年金」を受給する。

・Aさんが68歳になると、Bさんの年金受給がスタート。夫婦で月25.61万円、さらに70歳からは月28.68万円の受給が見込める。

[図表1]A夫婦の年金受給開始時期と受給見込額 出所:筆者作成