年金繰下げ制度は、年金の受取時期を後ろ倒しにすることでその後の受給額を増額できるため、いわゆる“長生きリスク”への対策として注目されます。しかし、年金が増えるからといって安易な選択は禁物です。繰下げ受給の決断を後悔している60代夫婦の事例をもとに、“年金ルールの落とし穴”をみていきましょう。牧野FP事務所合同会社の牧野寿和CFPが解説します。

(※写真はイメージです/PIXTA)

悔しい…年金繰下げで「月29万円」見込む60代夫婦、余裕の老後だったはずが〈年金ルール〉知らず“まさかの年金減額”に悲鳴「繰下げなんてしなきゃよかった」【CFPの助言】

「繰下げ受給」と「加給年金」は相性が悪い

加給年金は、厚生年金保険の被保険者期間が20年以上の被保険者が65歳に達したとき、その人に生計を維持されている配偶者(配偶者加給)または子がいるときに加算されます。

厚生労働省「2023年第6回社会保障審議会年金部会」の資料によると、加給年金(配偶者加算)の受給者は95万人、支払総額は3,700億円でした。令和6年度の配偶者加給額は40万8,100円です。

また、加給年金を受給している人の配偶者※が65歳になると加給年金が打ち切られ、代わりに配偶者の老齢基礎年金に「振替加算」が上乗せされます。

※ 昭和41(1966)年4月1日以前に生まれた者。

昭和36(1961)年4月2日から昭和41(1966)年4月1日までに生まれた人の加算額は、年1万5,732円。昭和37(1962)年生まれのBさんもこの金額が毎年加算されることになります。

ただし、この加給年金や振替加算は「年金の繰下げ受給」を選択した場合、増額の対象にならないのです。また、繰下げ待機期間(年金を受け取っていない期間)は受け取れません。

A夫婦の決断

A夫婦から一連の話を聞いた筆者は、繰下げ受給の継続を判断する前に、A家の家計収支にいくつか気になる点を見つけました。

まず、貯蓄の減り方です。繰下げ受給待機期間とはいえ、駐車場収入があるにもかかわらず定年から8年間で約2,850万円減っており、これでは今後の生活が心配になってしまいます。

また、AさんとBさんとの年齢差は5歳です。日本人の平均寿命の男女差は約5歳で、女性のほうが長いことで知られています。Bさんは高齢になってから、単身で10年間生活する可能性もあるでしょう。

そこで、夫婦に対して次のように提案しました。

「奥様はこのまま70歳まで繰り下げて、手取りの年金額を増やしたほうがいいでしょう。しかし、Aさんは70歳まで待つことなく、すぐにでも年金受給を始めて家計支出を補うべきです」

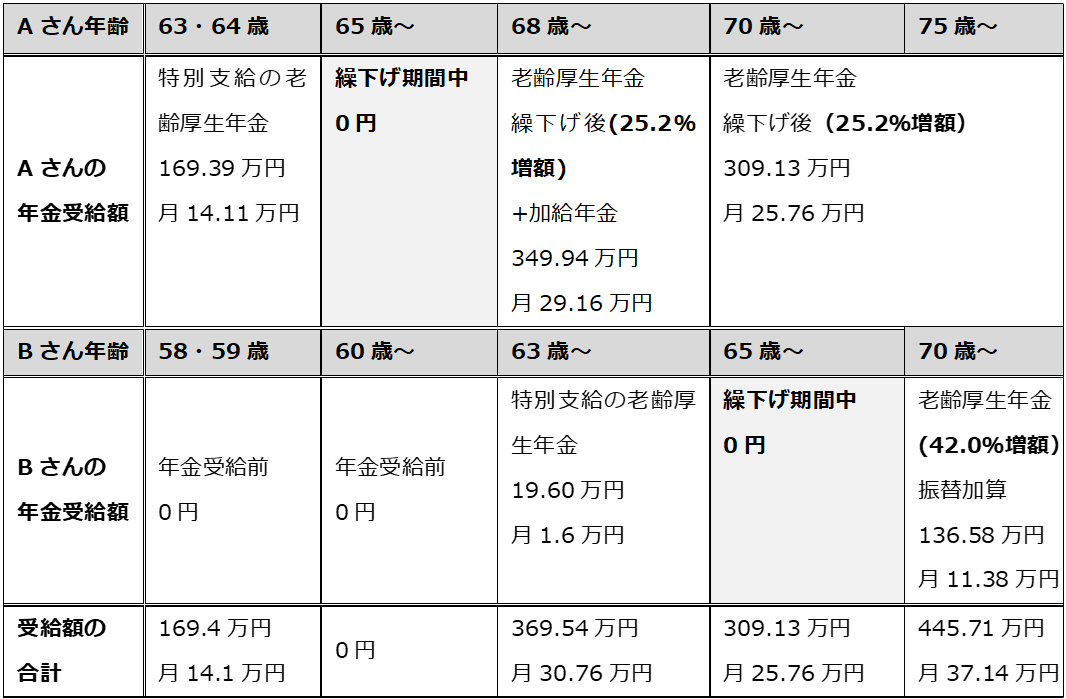

その場合の年金受給について、試算結果は[図表3]のとおりです。

[図表3]Aさんが68歳から、Bさんが70歳から年金を受給した場合の受給時期と受給見込額 出所:筆者作成

Aさんがいまから受給を開始すると、月あたり29.16万円受け取れます。

これにより、貯蓄を取り崩すことなく毎月の生活費を年金で賄えて、駐車場収入は貯蓄に回すことができます。さらに、2年間は年約40万円の加給年金も受け取ることができるのです。