(写真はイメージです/PIXTA)

(写真はイメージです/PIXTA)

ワンストップ特例申告をしたが、適用外になる寄付者の規模

では、ワンストップ特例申告をしたが、適用外になる寄付者の規模はどの程度に及ぶのだろうか。そこで、寄付者が多いと考えられる東京23区及び政令指定都市を対象に、参考調査を精査し、ワンストップ特例を申告した寄付者に占める適用外になった寄付者の割合を推測するための情報を探した。

その結果、7つの自治体で参考になる情報が見つかったので、自治体別に適用外になった寄付者の割合を算出した[図表2]。自治体によって差はあるものの、ワンストップ特例申請者のうち平均して約20%が適用対象外の寄付者であった。当時のワンストップ特例制度適用者(申請しかつ適用対象になった人、図表2の水色部分に相当)は42万人程度なので、単純に考えると申請したが適用対象外になった人(図表2の橙色部分に相当)が10万人強いたことになる。

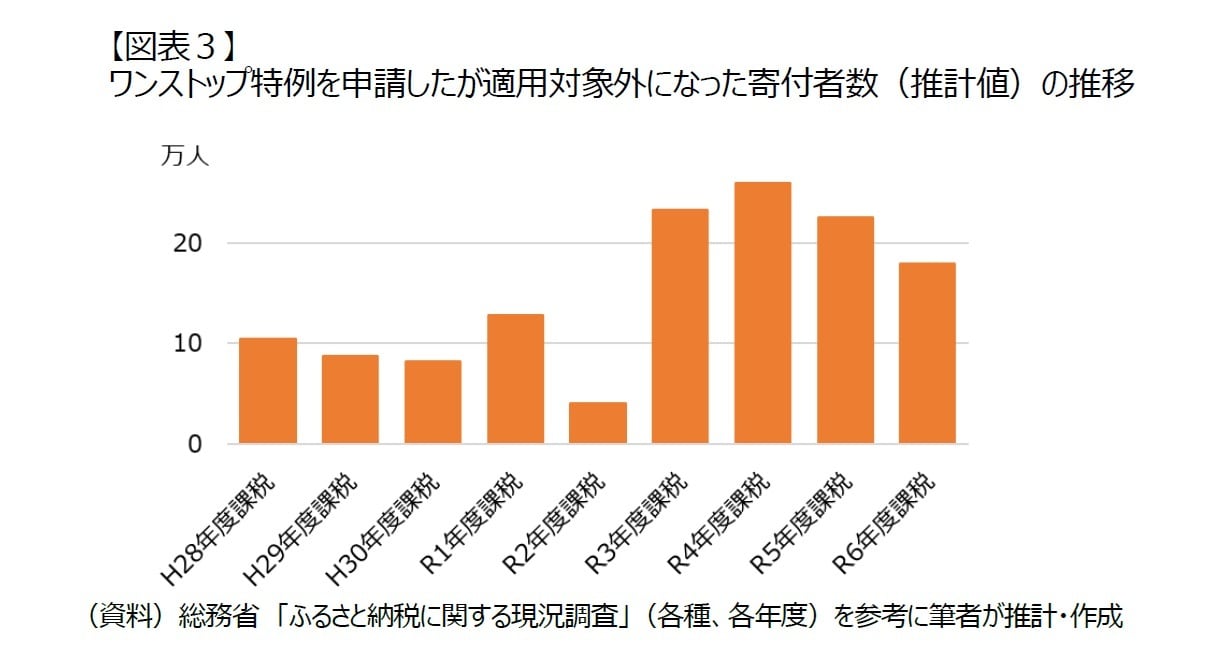

では、近年はどうか。過去にワンストップ特例制度を利用したことのある人とない人では制度に対する理解度は異なるはずであり、はじめてワンストップ特例制度を利用した人に着目する。ワンストップ特例制度利用者の対前年度増加人数を、はじめてワンストップ特例を申請しかつ適用対象になった人の数と仮定する。更に、はじめて申請したが適用対象外になった人がワンストップ特例制度開始当時と同じ割合で存在すると仮定4し、毎年のワンストップ特例を申請したものの適用対象外になった寄付者を試算した[図表3]。

寄付者の理解不足を原因とする事務負荷は、制度が定着しても減少していないどころか、最近4年度の負荷は制度開始当初の約2倍に及ぶ可能性がある。寄付を受ける自治体には、寄付者が確定申告するか否か、また寄付先が5自治体以下か否かを把握するのは困難なので致し方ないとはいえ、この事務負荷(コスト)を負うのは、ふるさと納税で税収が減少する自治体であることを考えると気の毒に感じる。

ワンストップ特例のデジタル申請が進む中、全てのワンストップ特例申請を一元管理するなど、寄付者が居住する自治体の事務負荷を減らす方法も考えられる。ただ、適用対象者が限られるワンストップ特例制度の効率化より、すべての利用者が対象となる確定申告の効率化、簡素化を優先する方が合理的だろう。

1 研究員の眼「ふるさと納税の新たな懸念~ワンストップ特例利用増加で浮上する課題」

2 総務省(2018年4月1日)「ふるさと納税ワンストップ特例制度に係る申告特例通知書の電子的送付について」参照

3 通常、ワンストップ特例制度の利用希望者は全ての寄付先に対してワンストップ特例の申請を行うと考えられるため「寄付先が5自治体以下」と記す。正確には、ワンストップ特例の申請を行う自治体数が5以下であればいい。

4 ふるさと納税関係者の取り組みの結果、はじめてワンストップ特例制度を申請する人のうち適用外になる人の割合が低下している可能性も否定できない。しかし、近年は、寄付を受領した自治体が受けた申請総額([図表1]の①)に対するワンストップ特例が適用された寄付総額の割合がわずかに低下している(つまり、申請総額に占める適用外寄付額の割合は上昇している)。

【THE GOLD ONLINE おすすめの会員限定記事】