相続が発生した際、税務署からの通知が届いたら多くの人は戸惑うでしょう。特に、生命保険金は非課税と思われがちですが、実際には一定の条件と計算式に基づいて課税対象となるケースがあります。具体的にどのようなケースでしょうか? 本記事では、Aさんの事例ともに生命保険金と相続税の関係について、よくある勘違いと注意点をオフィスツクル代表の内田英子氏が詳しく解説していきます。

(※写真はイメージです/THE GOLD 60編集部)

92歳母を看取りホッとひと息ついた「年金生活・70歳独身長女」に税務署から不意打ちの手紙が届いたワケ…発端は“死亡保険金1,500万円”に関する保険代理店の「超曖昧な説明」【FPが警鐘】

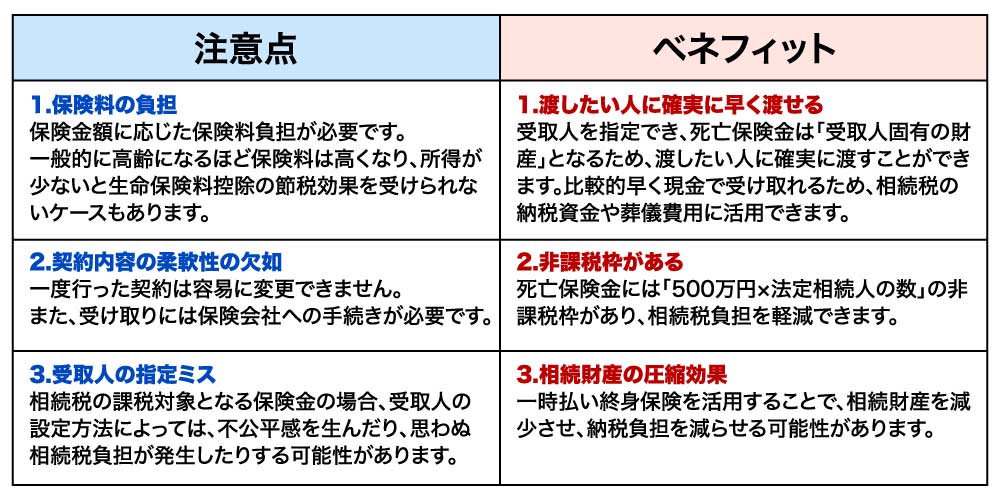

死亡保険金を使った相続対策のベネフィットと注意点

死亡保険金を使った相続対策にはベネフィットと注意点があります。それぞれ以下のとおりです。

[図表]死亡保険金を使った相続対策のベネフィットと注意点 出所:筆者作成

死亡保険金には非課税枠が設けられていることから、相続税がお得といったイメージを持っている人は少なくありません。Aさんも死亡保険金を受取った保険契約時、保険代理店の担当者から非課税枠についての説明を受けた際、あまり深く考えることなくなんとなくお得なんだろうなという認識のもと、契約に同意していました。

しかし、相続にまつわる生命保険の勘違いは多く、死亡保険金の非課税限度額は必ずしも大きなものではありません。実際、国税庁「令和4年 直接税(相続税)統計情報」によれば、相続税の申告がなされた生命保険金等の金額約1兆401億円に対して、約91%の約9,434億円が非課税枠を超え、相続税の課税対象となっています。なお、被相続人の人数においては申告のあった相続のうち約87%が非課税枠を超えています。

人生100年時代…これからは“相続対策”で相手を思いやる

不動産があった一方、現預金が確保できており、そのうえ多額の死亡保険金の受け取りも双方ともにあったAさんの母親の相続では、結果的にAさんと弟は相続の仕方についてもめることはありませんでした。そのため、相続税対策には失敗したものの、相続対策は成功したといえます。

ただ、Aさんは後日母親の相続を期に、制度の複雑さ、相続財産の調査、保険会社への連絡など、大変な思いを経験したことで、あらためて自分の相続を考えたそうです。「もし万が一自分になにかあれば、迷惑をかけるのは弟だ。そのときは弟も年をとっているから、弟の老後生活をふまえ、できるだけ負担のない形で相続したい」と思ったそうです。

Aさんは検討した結果、生命保険契約に頼るのではなく、寄付や遺贈も選択肢に加えつつ、直接話す機会を増やしたり、遺言書によって意思を示すなど、いまできることに注力することとしたそうです。高齢化の進行に伴い、相続する人の高齢化も進んでいます。最期に大切な人への思いやりを示すために重要なことは、相続税対策ではなく、相続する人の老後生活をふまえた相続対策なのかもしれません。

内田 英子

FPオフィスツクル代表

ファイナンシャルプランナー