定年後も働く場合、最長で75歳まで年金を受け取らず、将来もらう年金額を増やすことができる「繰り下げ受給」という制度があります。年金額が増えるのは喜ばしいことですが、知っておかないと「損をする」システムもあるようで……。今回、夫婦で介護施設に入居するため、これまで繰り下げてきた年金を一括で受け取ることを決意した富永さん(仮名)の事例をもとに、ファイナンシャルプランナーである辻本剛士氏が、年金制度の盲点を解説します。

(※写真はイメージです/PIXTA)

「年金の繰下げ受給」で2,000万円一括でもらえるはずが…念願の〈サ高住〉入居を目前に控えた74歳愛妻家、年金事務所で知らされた〈まさかの事実〉に愕然。突如「資金不足」に陥ったワケ【FPの助言】

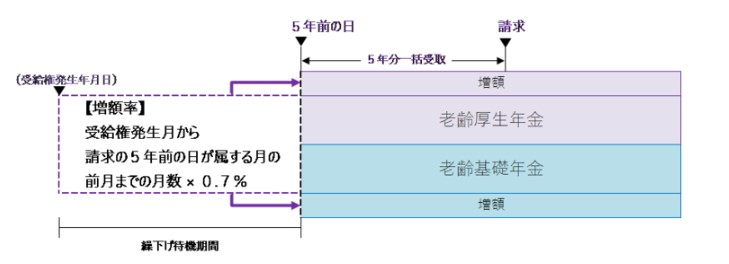

年金の一括受給は5年前までしかさかのぼれない

前述の通り、年金には「繰下げ受給」という制度があり、年金受給を遅らせることで、将来の年金受給額を増額できます。

しかし、繰り下げ期間中にまとまった資金が必要となった場合に、繰り下げていた年金分を5年分まで一括で受け取ることが可能です。なお、受け取れる年金は繰下げたことによって増額した年金分を一括受給できます。

出所:日本年金機構「年金の繰下げ受給」より引用

今回の富永さんのケースですと、元々の年金額は年間200万円でした。そして、75歳で5年前までの年金分を一括で受け取るとします。

その場合、65歳から70歳までの5年間繰下げて増額になった285万円の5年分、つまり1,420万円を一括で受け取れる仕組みです。そして、その後の富永さんは毎年285万円の増額した年金を受け取れることになります。

入居費用捻出のための選択肢

その後、富永さんは親友からの助言で、ファイナンシャルプランナー(FP)に相談することにしました。FPは足りない400万円について、いくつかの選択肢を提案します。

1.自宅を売却して得た資金を充てる

2.身内から援助してもらう

3.ローンを組む

4.予算に合う別の施設に切り替える

などの方法です。

富永さんは「妻が気に入っている高齢者向け住宅なので、なるべく施設は変更したくありません。それと自宅は将来息子に残してあげたいので、売却以外で何か良い方法はないでしょうか?」と要望を伝えました。

FPは少し考えたあと、次のように回答します。

「それでは、シニア向けのローンや年齢制限のない不動産担保ローンなどを検討してみてはいかがでしょうか? ローンの返済は自宅を賃貸に出し、そこから得られる家賃収入で対応できるかもしれません」

富永さんはすぐに、FPからもらったアドバイスをもとに、シニア向けのローンや生活福祉資金貸付制度について詳しく調べ、さらに息子にも今回のことを相談します。すると、息子も快く、援助を前向きに検討すると言ってくれました。

結果的に、富永さんはシニア向けのローンを利用し、一部を生活福祉資金貸付制度から借り、さらに息子からの援助を受けることで、足りない400万円を補うことができました。こうして、富永さん夫婦は、念願のサービス付き高齢者向け住宅に入居できたのです。

自宅を賃貸に出すことについては、幸運なことに、息子夫婦に転居予定があり、富永さんの自宅付近の住居を探していたため、息子が借りてくれることになりました。息子から得られる家賃収入で、ローン返済に充てることができ、富永さん夫婦は現在、落ち着いたシニアライフを送っています。

新しい生活が始まり、富永さんは洋子さんとともに、毎朝美しい景色を眺めながら散歩を楽しんでいます。「ここに来られて本当に良かったね」と微笑む洋子さんの顔を見るたびに、富永さんは心の底から安堵するのでした。

辻本 剛士

ファイナンシャルプランナー