(※写真はイメージです/PIXTA)

(※写真はイメージです/PIXTA)

支払対象外を招く不適切な保険選び

乳がんに備えたいために『がんに手厚い医療保険』に加入していた今回の事例の沢田さん。がんが転移して長期の通院治療で治療費などのお金が掛かり続けるシナリオになったときに加入していた保険は『支払対象外』。起きてはならない事態を招いてしまいましたが、なぜこのようなことになってしまったのでしょうか。

原因のひとつとして考えられるのが『不適切な保険選択』です。これは備える対象(目的)と選ぶ保険のミスマッチのことをいいます。沢田さんが選択した『がんに手厚い医療保険』ですが、医療保険はあくまで『入院・手術の保険』です。もちろんがんも対象でがんのときには受け取れる額が大きくなっているのですが、医療保険でがんの備えをすることには怖さもあります。

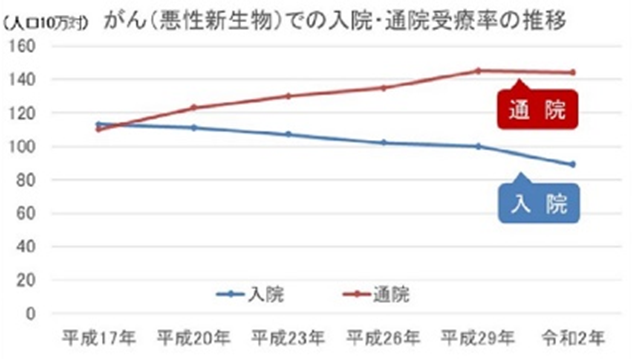

がん治療における入通院比率

がんの標準的な治療においては、

(2)放射線

(3)抗がん剤

の3つが3大治療といわれています。(1)は入院を伴って行うことが一般的ですが、(2)と(3)に関しては現在、通院で行うことが多くなっています。ちなみにがん治療全体での入通院比率は図表のとおりです。

グラフにあるとおり、20年前には入通院の比率は同じくらいでしたが、近ごろは通院比率のほうが高くなっています。先ほど述べたとおり医療保険は『入院・手術の保険』で、先ほどの3大治療のうちのひとつだけをカバーする保険ということわかります。

がん治療への備えががん保険

一方、がん保険というがん専用の保険がありますが、こちらはがん治療全般への保険になります。入院・手術はもちろんですが、長期の通院治療で治療費の累計額が大きくなってしまうケースに備える保険といえます。

まさに今回の事例の沢田さんに訪れたシナリオに対して経済的な備えになる保険種類です。医療保険とがん保険、どちらも医療系の保険なので違いがわかりづらいですがこのような違いがあり、保険加入する際にはこの違いを押さえたうえで、自分が保険加入する目的に照らして相応しいほうを選ぶ必要があります。

適切な保険選択のため、専門家に相談を

がんが気になったから保険加入を考える人も少なくないと思いますが、その際にとても大切なことがあります。それは保険よりも先に、まずがんという病気の特徴、そして最新のがん治療の実態を知ることです。備える対象であるがんを正しくしならなければ、それに対する相応しい(適切な)保険選択をすることはできません。

そういった意味で、もし自分自身でがんを正しく理解することが難しい場合には、がんとがんの保険を熟知した専門家に相談することをお勧めします。

谷藤 淳一

株式会社ライフヴィジョン

代表取締役