(※写真はイメージです/PIXTA)

(※写真はイメージです/PIXTA)

年金以外で老後コストを賄えるか

定年を迎えてしまい、思ったよりも年金にゆとりがないという現実。いまから働く先も見つからず、生活を切り詰めて慎ましく生活するしかないのでしょうか? これからの時代、老後の生活を支えるために大切になるのは「資産形成」です。

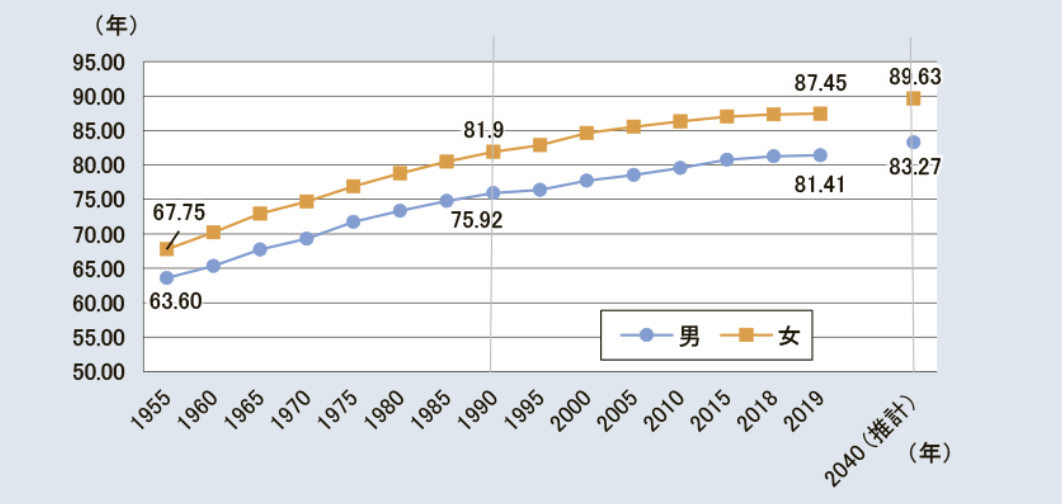

厚生労働省によると、1990年から2019年にかけて平均寿命は男女ともに5歳以上伸びています。今後もさらに老後の必要資金は増えると考えられます。

一方で、引退後の期間が長くなれば、資産形成に使える時間が増えると捉えることもできます。

たとえば、比較的リスクの小さい日本10年国債(利回り1.06%)でも、1,000万円分を投資すれば60歳から80歳までで約234万円のリターンが得られる計算です。がんの治療費約66ヵ月分、または老人ホーム約15.6ヵ月分の費用をまかなえると考えれば、少しは生活にゆとりが生まれるでしょう。

年金をただ受け取るだけだと、ゆとりある暮らしを送るのは難しいどころか老後破産の可能性が高いのです。インフレが進めば、受け取る年金の実質的価値はさらに目減りします。ゆとりのあるセカンドライフを実現するため、老後の空いた時間で資産形成を始めてみるのもよいのではないでしょうか。

<参考>

※1:リスクに備えるための生活設計 ひと目でわかる生活設計情報 公益財団法人 生命保険文化センター

https://www.jili.or.jp/lifeplan/lifesecurity/1141.html

※2:国立がん研究センター 中央病院 肺がん手術の費用について

https://www.ncc.go.jp/jp/ncch/clinic/thoracic_surgery/170/index.html

※3:平均寿命の推移|令和2年版厚生労働白書-令和時代の社会保障と働き方を考える-|厚生労働省

https://www.mhlw.go.jp/stf/wp/hakusyo/kousei/19/backdata/01-01-02-01.html

北川 和哉