60歳の定年後も再雇用で働き続けているAさん。65歳以降も働いてほしいと社長から直々にお願いされました。しかし年金について調べるうちに「働き損」になるかもしれないことに気づきます。“65歳以降”も働きながら、損せず年金を受け取る方法はあるのでしょうか。そこで本記事では「繰り下げ受給」に潜む意外なデメリットについて、角村FP社労士事務所の特定社会保険労務士・角村俊一氏が解説します。

(※写真はイメージです/PIXTA)

「65歳以降も働くぞ!」やる気マンマンだった63歳男性、〈在職老齢年金〉と〈繰り下げ受給〉の落とし穴を知って意気消沈【社労士の助言】

働かない、繰り下げないという選択が正解か?

Aさん(63歳)は都内の出版社に勤務しています。60歳の定年後も再雇用で働いてきましたが、それも65歳で終わりとなります。

ところが、採用難による人手不足もあり会社から再雇用制度を70歳まで延長するとの説明がありました。Aさんはこれまでの貢献が認められ、社長から直々に65歳以降も働くことを考えてほしいとお願いされました。

65歳以降、Aさんの月給はこれまでと変わらず30万円、賞与は年間120万円となる予定です。収入に不満はありません。Aさんはこれまでの頑張りが認められたと感じ、65歳以降も働こうと思いました。年金を増やすため、年金受給も繰り下げるつもりです。

しかし、同僚に「お前はどうするの?」と聞いたところ、「どうせ損するから働かないし、繰り下げもしない。65歳で辞めて年金をもらうよ」といわれました。

同僚に詳細を聞いてみると、「たしかに損かもしれないな」とAさんは思い始めました……。

年金の繰り下げ受給の最大のメリット

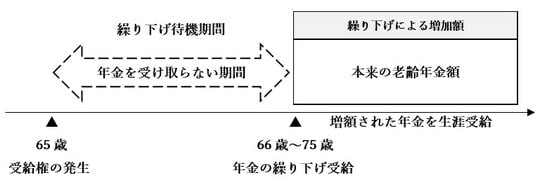

年金の繰り下げ受給とは、65歳から受け取ることができる老齢年金を65歳で受給せずに、66歳から75歳までの間で繰り下げて受給すること。最大のメリットは、繰り下げた期間に応じて年金が増額されることです。

年金受給を66歳以降に繰り下げた場合、年金は1ヵ月あたり0.7%増額されます。増額された年金は生涯にわたり受給することができます。

繰り下げると年金の扶養手当がもらえない!?

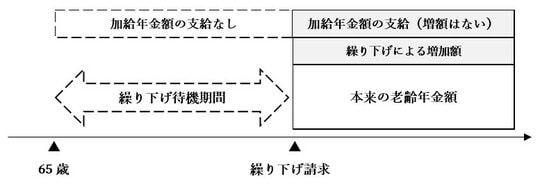

年金を繰り下げると増額されるというメリットがある一方、あまり知られていないデメリットも。それは、年金の扶養手当である加給年金額に関することです。

加給年金額とは、厚生年金保険の被保険者期間が20年以上ある方が65歳になったとき、その方に生計を維持されている配偶者または子がいるときに加算されるもの。いわば年金の扶養手当というもので、配偶者と1人目・2人目の子については各234,800円、3人目以降の子は各78,300円と決められています。

配偶者の加給年金額には、老齢厚生年金の受給者の生年月日に応じて、34,700円から173,300円が特別加算されます。Aさんには対象となる配偶者がいるため173,300円が加算され、合計で年間408,100円の加給年金額となります。

しかし、65歳からの老齢厚生年金を繰り下げると、繰り下げ待機中は加給年金額の支給はありません。しかも、加給年金額は繰り下げによる増額の対象ともならないのです。

老齢厚生年金の繰り下げは、加給年金を受給できる方には大きなデメリットだといえるでしょう。