60歳の定年後も再雇用で働き続けているAさん。65歳以降も働いてほしいと社長から直々にお願いされました。しかし年金について調べるうちに「働き損」になるかもしれないことに気づきます。“65歳以降”も働きながら、損せず年金を受け取る方法はあるのでしょうか。そこで本記事では「繰り下げ受給」に潜む意外なデメリットについて、角村FP社労士事務所の特定社会保険労務士・角村俊一氏が解説します。

(※写真はイメージです/PIXTA)

「65歳以降も働くぞ!」やる気マンマンだった63歳男性、〈在職老齢年金〉と〈繰り下げ受給〉の落とし穴を知って意気消沈【社労士の助言】

在職老齢年金との関係にもデメリットが!

さらにAさんは在職老齢年金と繰り下げ受給に関してもデメリットがあることを知らされます。

在職老齢年金は、老齢厚生年金を受給しながら働く場合、給与と年金の合計額に応じて年金が支給停止されてしまう仕組みをいいます。

【在職老齢年金の仕組み】

① 基本月額と総報酬月額相当額の合計が50万円以下の場合

→ 全額支給(支給停止なし)

② 基本月額と総報酬月額相当額の合計が50万円を超える場合

→ 「(基本月額+総報酬月額相当額-50万円)÷2」が支給停止

65歳以降、Aさんの月給は変わらず30万円、賞与は年間120万円となる予定です。総報酬月額相当額は毎月の給与(標準報酬月額)と月額に換算した賞与額(直近1年間の標準賞与額)の合計となるので、Aさんの総報酬月額相当額は「30万円+120万円÷12=40万円」です。

基本月額は加給年金額を除いた老齢厚生年金(報酬比例部分)の月額で、Aさんの基本月額は15万円と見込まれます。

Aさんは総報酬月額相当額(40万円)と基本月額(15万円)の合計が55万円となり50万円を超えてしまうので、超えた額の1/2である2.5万円が支給停止となります。よって、もし働きながら年金を請求した場合、在職老齢年金として受給できる年金額は12.5万円です。

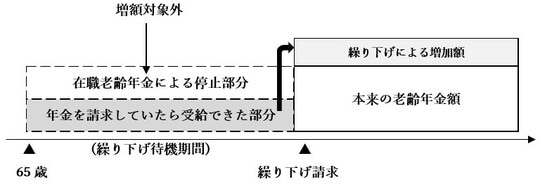

さて、在職老齢年金と支給繰り下げの関係で注意すべきは、在職老齢年金の仕組みによる支給停止がある方が支給繰り下げをした場合、支給停止部分は増額の対象とはならない点です。

増額対象は、もし年金を繰り下げずに請求していたら在職老齢年金として受給できる年金額だけ。Aさんでいえば、増額対象となるのは12.5万円ということです。

在職老齢年金の仕組みでカットされた部分は切り捨てられたまま、よみがえることはありません。

年金受給の損得を超えた意義もあるのでは

Aさんは同僚の話を聞き、65歳以降も働く意欲が薄れていくのを感じました。しかし、ネットでは下記のような意見も目にしました。

「高齢期の就労は、もちろん経済的な観点から考えることが多いでしょう。しかし、社会的な繋がりや貢献意欲、健康の維持など経済面だけではない要素もあります。

もし年金受給の損得を超えた就労の意義を見出すことができるのであれば、働き続けるという選択肢も十分に考えられるでしょう。

会社と相談して勤務日数や勤務時間を減らし給与を下げたり、業務委託として働くことで在職老齢年金による調整を回避することもできます。

今後、70歳までの就労が当たり前になる時代を迎えることが予想されるので、年金事務所などで様々な情報を確認しつつ、高齢期の就労について考えていきたいものです。」

65歳以降も働くかどうかを決めるまでにはまだ少し時間があります。Aさんは妻とも相談しながら、後悔しない選択をしようと思ったのでした。

角村 俊一

角村FP社労士事務所代表・CFP