日本人の9割がなんらかの民間保険に加入している一方で、自分が加入している保険の仕組みについて「しっかり理解している」と答えられる人は決して多くありません。そこで、「個人年金保険」の仕組みやリスクについて、「米ドル建ての変額個人年金保険」を契約したAさんの事例を交えてみていきましょう。牧野FP事務所の牧野寿和CFPが解説します。

(※写真はイメージです/PIXTA)

あぁ、どうしよう…銀行員に“言われるがまま”退職金1,500万円で〈外貨建て保険〉を契約した69歳男性。「歴史的な円安」で生まれた“まさかの悩み”【CFPの助言】

貯蓄と保障の機能を兼ね備えた「個人年金保険」とは

保険は、貯蓄と保障の機能を兼ね備えた金融商品です。もっともバブル期(1990年)以降、ここ20〜30年は、銀行の預金金利のごとく、貯蓄の部分はほとんど期待できません。

そんななか、銀行に預けておくよりも金利が高く、契約時に定めた年齢から一定の期間年金が受け取れたり、一括で積立金が受け取れたり、さらには万が一の死亡保障も兼ね備えた「年金型保険商品※」があります。

※ 年金型保険商品とは、公的年金、企業年金、財形年金は含まれない、個人契約の年金型商品の総称。世帯加入率は、2015年は22.3%、2018年の23.3%、と年々増加傾向にある(生命保険文化センター「2021(令和3)年度「生命保険に関する全国実態調査」(2021年12月)」より)。

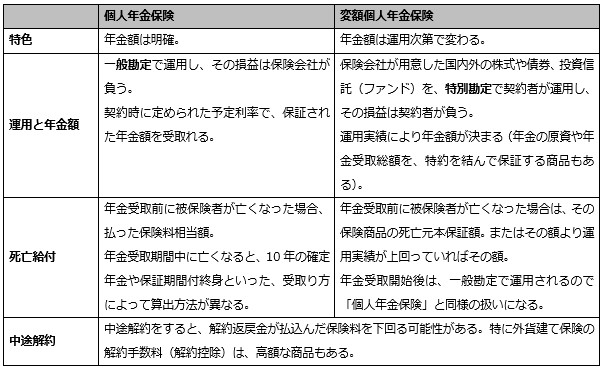

個人年金保険は「一般勘定」か「特別勘定」で運用する

年金型保険商品には、契約時に将来の年金額が決まっている「個人年金保険」と、契約後の運用次第で年金額が決まる「変額個人年金保険」があります。その主な違いは[図表]のとおりです。

[図表]個人年金保険と変額個人年金保険の違い

出所:筆者作成

「外貨建て変額個人年金保険」の特徴

変額保険は、運用する株価や債券相場の騰落により損益の幅が広くなるため、リスクが高くなります。

さらに円建てではなく、米ドルやユーロといった外貨建ての保険商品は、ここに為替リスクも加わります。

外貨建て保険商品の場合、運用はその国の通貨で行います。たとえば1米ドル100円のとき、100円を1ドルに換金して、その1米ドルを1米ドル105円のときに円に換金すれば、5円の為替差益が生じます。

しかし、換金するごとに為替手数料の負担が必要です。為替レートや手数料は保険会社ごとに定められています。

保険会社ごとに呼名は違いますが、「円支払特約」や「円入金特約」を付加すれば、契約者がわざわざ外貨に換金することなく、日本円で保険会社に振込みや受取ることができます。またその日本円の金額で確定申告や納税も可能です。

なお5年を超えた保険契約の解約返戻金や満期保険金を一括で収受すると、一般的には下記のとおり一時所得が課税されます。

■一時所得=総収入金額−収入を得るための支出額−特別控除額(最大50万円)

■一時所得の課税金額=一時所得の金額×1/2

算出した、一時所得の課税金額と給与所得や雑所得(公的年金等に係る雑所得)などの他の所得金額を合計して、総所得金額を求め所得税額を計算します。なお個人年金は「その他の雑所得」として計算します。