改定が繰り返されて複雑になった年金制度。すべてを網羅する必要はありませんが、基礎的な部分は把握しておいたほうが安心です。今回、遺族年金のしくみと注意点について、具体的な事例をもとに牧野FP事務所の牧野寿和CFPが解説します。

(※写真はイメージです/PIXTA)

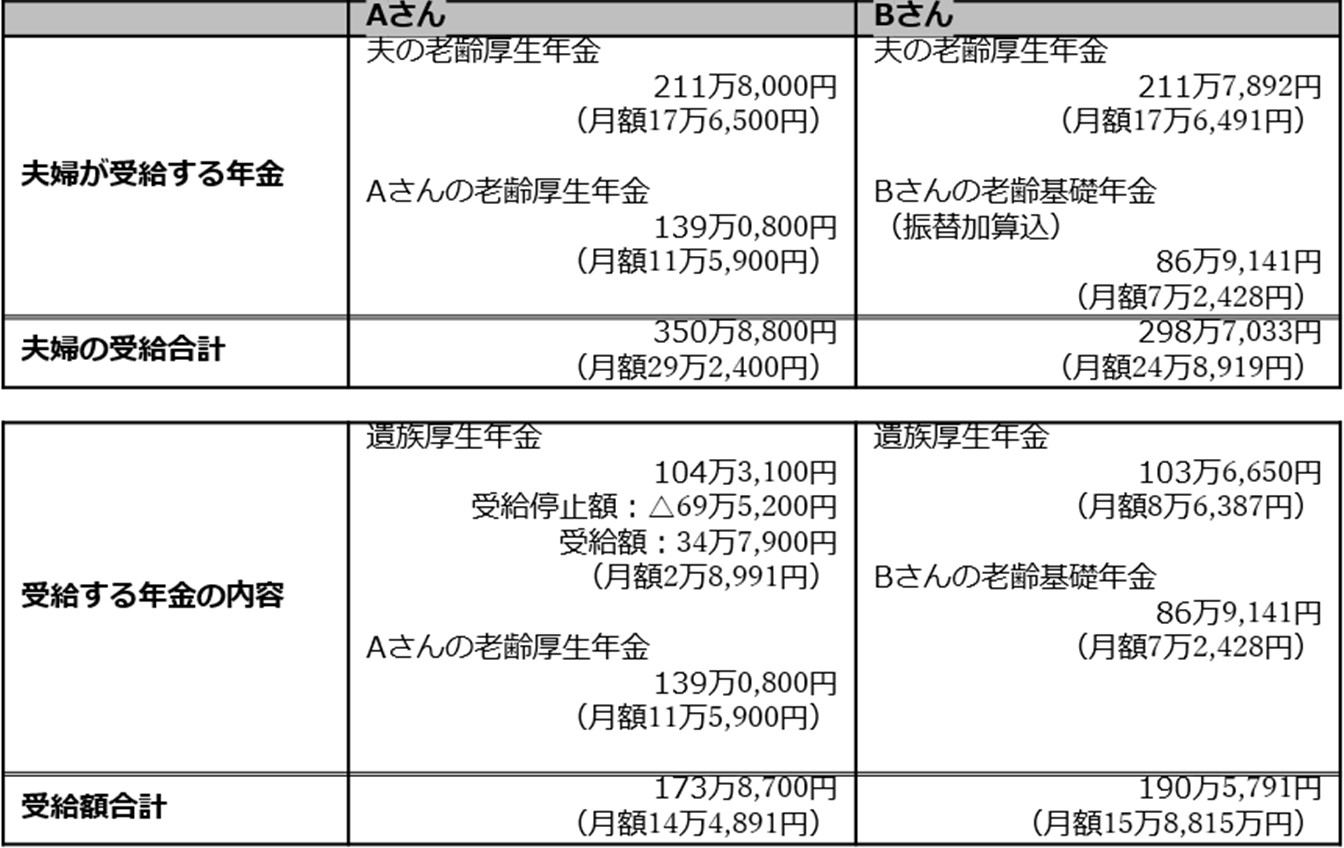

なにかの間違いでは…年金月17万円・74歳夫を亡くした69歳女性〈まさかの遺族年金額〉に絶望【CFPの助言】

まるで“働き損”?…厚生年金の加入歴がない場合の年金額

一方Bさんは、専業主婦で厚生年金の加入歴はなく、自身の老齢基礎年金と遺族厚生年金の全額、190万5,791円(月額15万8,815円)を受給できます。

[図表2]AさんとBさん、それぞれの年金受給額 出所:筆者が作成

※ Aさんは、産休育児期間中の1986(昭和61)年3月までの5年間、20歳以上60歳未満の会社員・公務員などの被扶養配偶者で、老齢基礎年金の受給資格期間には含まれるが、年金額には反映されない「合算対象期間」があった。

通常、65歳以上で、年間158万円以上の公的年金を受給すると課税対象となりますが、遺族年金は非課税のため、AさんもBさんも課税対象ではありません。余談ですが、Aさんはあと約15万円受給額が増えれば、課税対象となり、その分手取り額が減ることとなっていました。

Aさんは、遺族年金の仕組みと自身の受給額には納得した様子。しかし、「今後の生活は大丈夫か?」という心配は払拭されません。

貯蓄を取り崩しても、100歳まで枯渇の心配なし…安堵したAさん

Aさんの現在の家計収入は主に、毎月14万5,900円の年金です。支出は夫が亡くなって以降毎月18万円と毎月3万5,000円前後赤字ですが、その分は貯蓄を取り崩しているそうです。

ただ、夫が亡くなったことで支出は減少傾向にあります。また、夫の死亡保険金と「へそくり」で、Aさんの貯蓄額は現在1,300万円ほどあることから、このまま貯蓄を取り崩しながら支出を続けても、100歳くらいまで枯渇することはなさそうです※。

※ 参考までに、厚生労働省「2023年家計調査、1世帯当たり1か月間の収入と支出(単身世帯)」によると、65歳以上の女性の消費支出は14万8,028円。それに国民健康保険料などの非消費支出を加え、毎月約16万円の支出となっている。

「年金のしくみをよく知る」ことも老後準備のひとつ

一連の説明とシミュレーションを受け、Aさんは、「夫が亡くなったら、遺族厚生年金を受け取れるから生活はなんとかなる」と漠然と考えていましたが、制度も私の若いときからずいぶん変わっているのですね。危なく大変なことになるところでした」と、安堵したように話されました。

年金に限らず制度改正があるときは、すぐに施行されるわけではなく準備期間があるものです。最新の情報をチェックし、自分にとって対応が必要な改正ならば、事前に対策を打っておくことが大切です。

牧野 寿和

牧野FP事務所合同会社

代表社員