退職金には主に「一括で受け取る方法」と「分割して受け取る方法」があります。この受け取り方の違いで、場合によっては数百万円も損してしまう可能性があると、FP Office株式会社の大越奈美FPはいいます。定年を間近に控える59歳のサラリーマンAさんの事例をもとに、受け取り方の違いによる「手取り額の差」をみていきましょう。

(※写真はイメージです/PIXTA)

えっ、どういうこと?…退職金2,000万円を“分割”で受け取る予定の59歳・定年直前サラリーマン、思わず耳を疑った「同期のひと言」【FPの助言】

一括?分割?…退職金の「受け取り方」で、数百万円損する可能性も

退職金制度のキホン

退職金制度には、さまざまな種類があります。企業独自に退職金規程や退職金にまつわる就業規則等を定め、それに沿って退職時に給付を行うケースもあるほか、確定給付年金や確定拠出年金、中小企業退職金共済(中退共)といった制度を利用して退職金を用意するケースもあります。

また以前は、「企業型確定拠出年金」に加入している人は「iDeCo(個人型確定拠出年金)」に加入することができませんでした。しかし、2022年10月に法改正が行われ、現在は企業型確定拠出年金に加入している場合でも条件が合えば※、iDeCoも併用できるようになりました。企業の制度に加えて、ご自身で老後資金を備えることができるようになりました。

※ 企業型DC加入者のiDeCo加入要件

・企業型DCの事業主掛金が月の上限(55,000円)の範囲内で各月拠出であること

・iDeCoの掛金が55,000円から各月の企業型DCの事業主掛金を控除した残余の範囲内(上限20,000円)で各月拠出であること

・企業型DCのマッチング拠出(加入者掛金拠出)を利用していないこと

退職金の平均額と推移

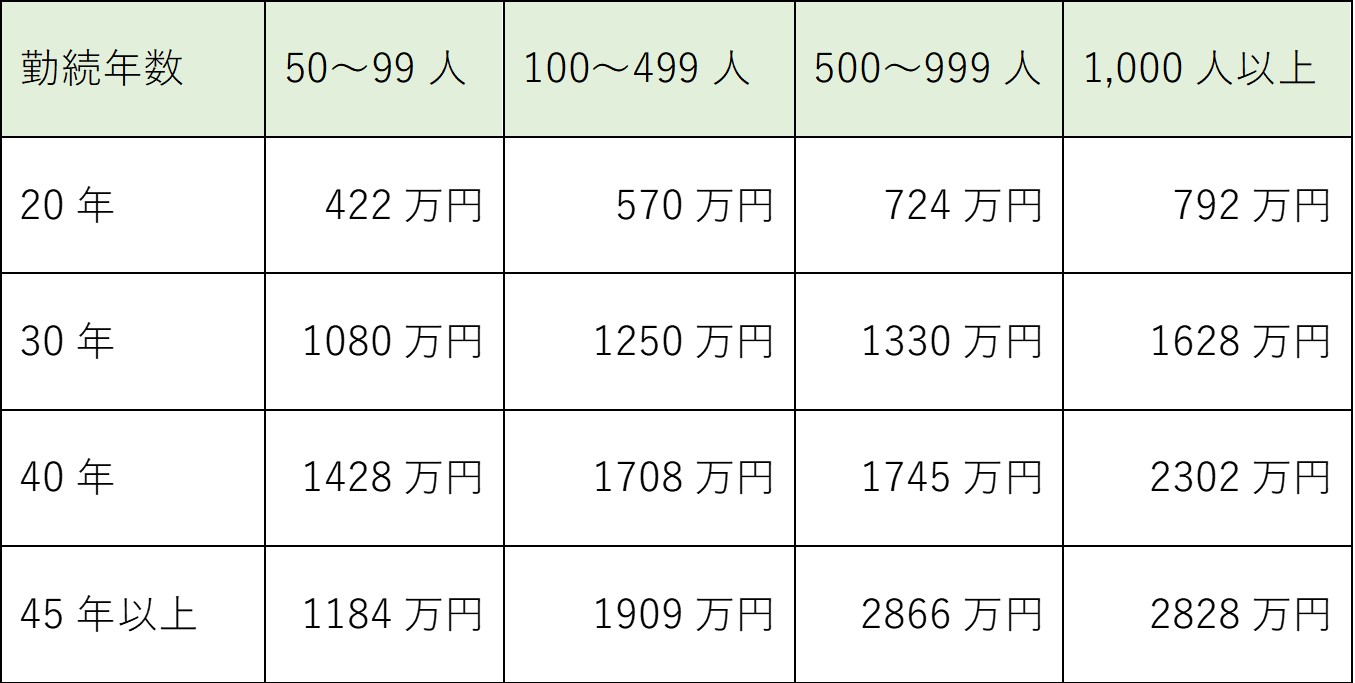

退職金の金額は企業の規定により計算方法が定められており、勤続年数、役職等に応じて差がありますが、勤続年数別・企業規模別にみた退職金の平均は下記のとおりです。

[図表1]勤続年数別・企業規模別平均退職給付額(※退職一時金と企業年金現価額の合計) 出所:民間企業の勤務条件制度等調査、令和3年民間企業の勤務条件制度等調査(民間企業退職給付調査)、統計表をもとに筆者作成

また、退職金の受け取り方は、下記の3つに分けられ、受け取り方により税金の計算方法が変わります。

1.退職時に全額を一括で受け取る(=退職一時金)

2.年金形式で定額を一定期間受け取る(=企業年金)

3.1.退職一時金と2.企業年金の併用

実は、この受け取り方の違いにより、場合によっては数百万円も損してしまう可能性があるのです。