退職金には主に「一括で受け取る方法」と「分割して受け取る方法」があります。この受け取り方の違いで、場合によっては数百万円も損してしまう可能性があると、FP Office株式会社の大越奈美FPはいいます。定年を間近に控える59歳のサラリーマンAさんの事例をもとに、受け取り方の違いによる「手取り額の差」をみていきましょう。

(※写真はイメージです/PIXTA)

えっ、どういうこと?…退職金2,000万円を“分割”で受け取る予定の59歳・定年直前サラリーマン、思わず耳を疑った「同期のひと言」【FPの助言】

【シミュレーション】10年後の手取り額、いくら変わる?

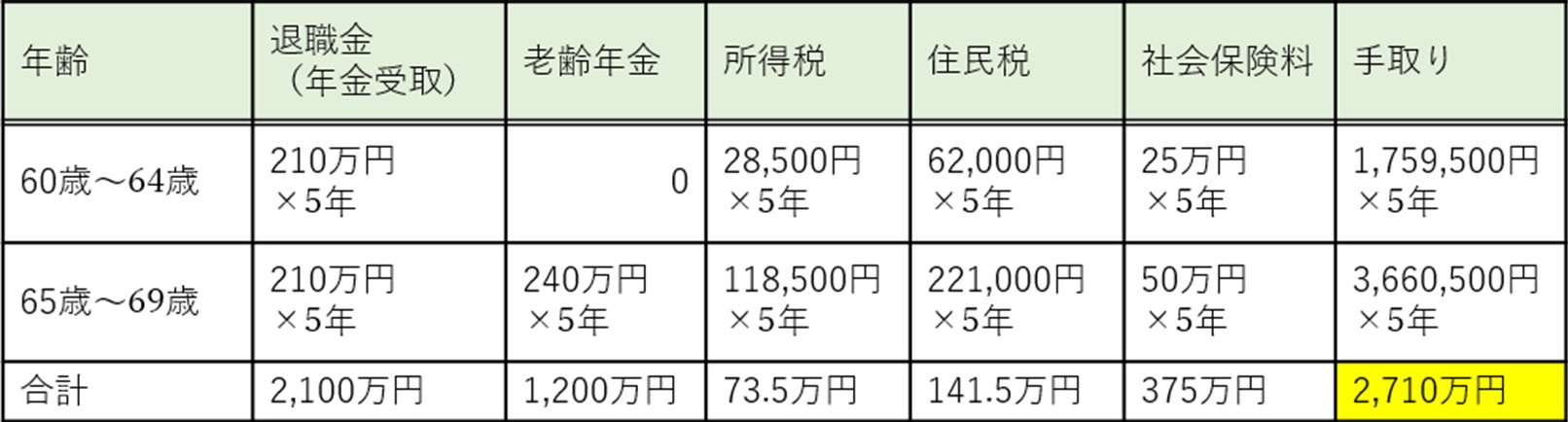

Aさんが10年間退職金を分割で受け取りながら、65歳以降老齢年金を受け取ると、手取り額は下記のようになります。

<前提条件>

・老齢年金の受取は65歳からとし、老齢基礎年金、老齢厚生年金を合わせて年間240万円(税引き前)とする。

・企業年金の運用利率は、1.0%とする。(受取金額は月17.5万円。年間210万円。総額2,100万円)

・年金以外の所得はなし。

※ 住民税は前年の所得に応じて決まりますが、上記のシミュレーションは便宜上その年の所得から計算しています。

※ 社会保険料は各自治体により異なります。

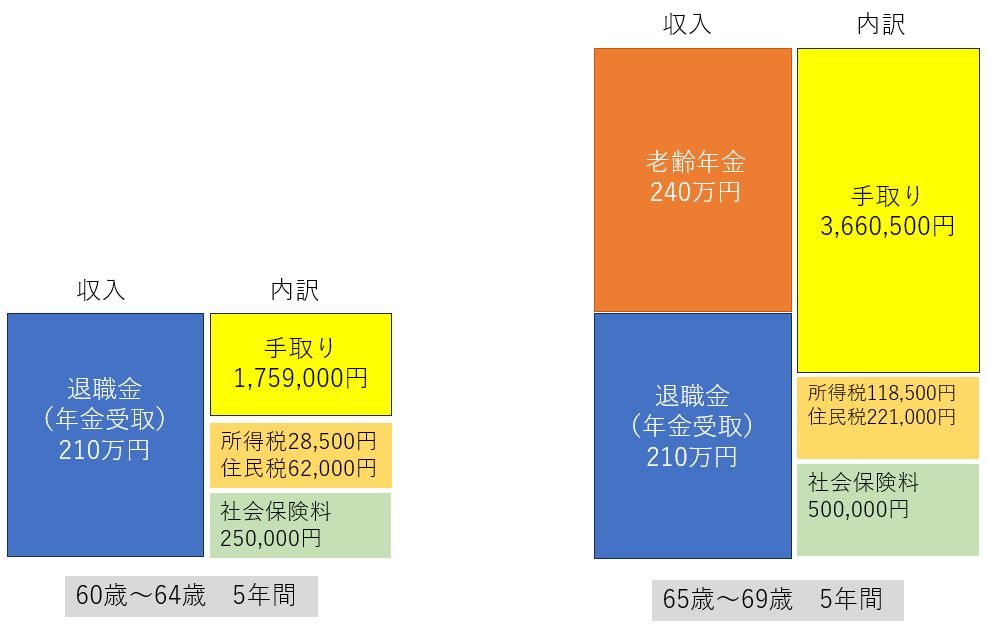

[図表3-1]【シミュレーション】Aさんが退職金を分割して受け取った場合の10年後の手取り総額 出所:筆者作成

[図表3-2]図表3-1のイメージ図 出所:筆者作成

65歳から公的年金の受け取りが始まり、税金と社会保険料はすべての所得を合算した金額から計算されることとなります。60歳~69歳の10年間の収入は企業年金と老齢年金を合わせて2,100万円+1,200万円=3,300万円ですが、税金と社会保険料を差し引いた手取り額は2,710万円です。

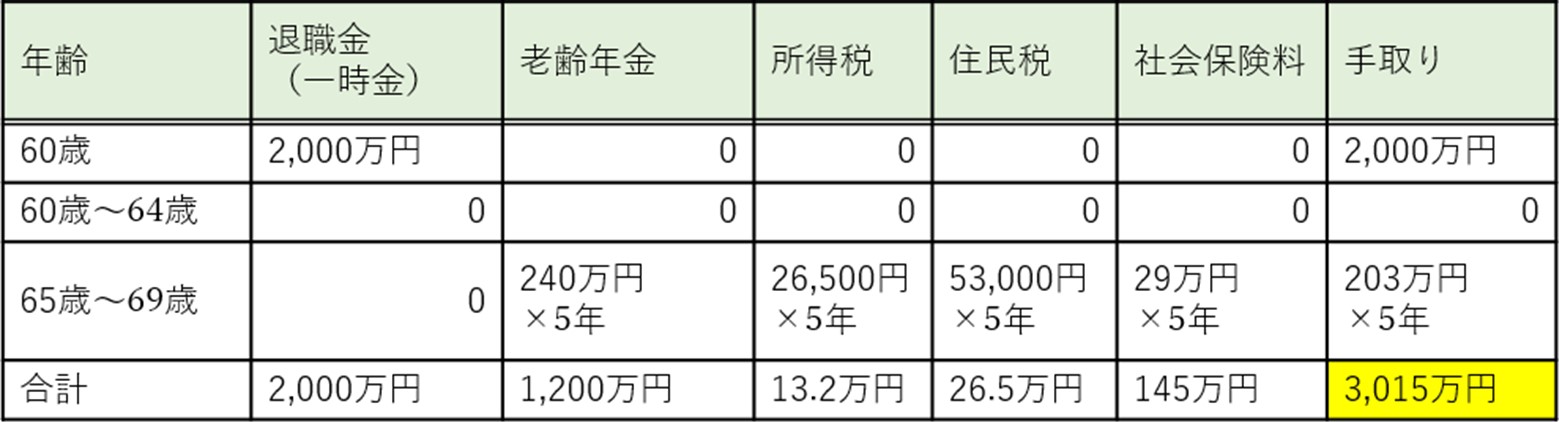

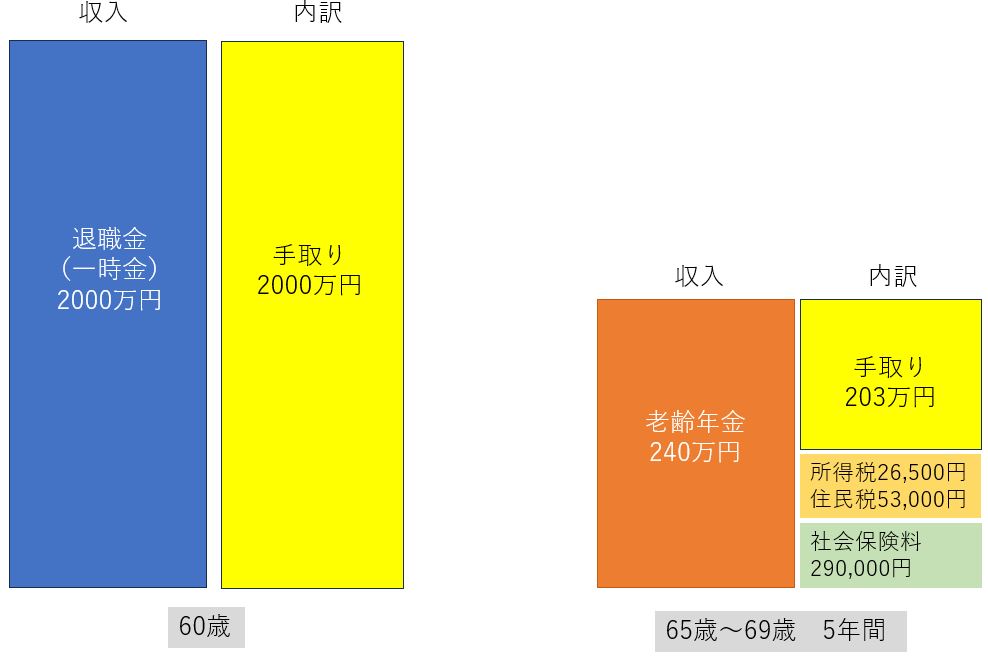

一方で、退職金を一括で受け取り、65歳から老齢年金を受け取ったケースは下記のようになります。

[図表4-1]【シミュレーション】Aさんが退職金を一括で受け取った場合の10年後の手取り総額 出所:筆者作成

[図表4-2]図表4-1のイメージ図 出所:筆者作成

税引き前の収入については2,000万円+1,200万円=3,200万円となります。年金受取のほうが運用しながら長く受け取ることができるため、比較すると退職一時金の方が少なくなります。

しかし、Aさんの場合は、勤続年数が長いため退職所得控除が大きく、退職金を一括で受け取った場合は税金がかかりません。65歳以降の老齢年金と合わせた手取り額としては、10年間で3,015万円となり、約300万円もの差があります。

筆者とともにシミュレーションを終えたAさんは、「危なかった……Bの話を聞いてなかったら、大損するところでした。Bには感謝しなきゃいけませんね」と苦笑い。退職金を一括で受け取ることにしたそうです。

受け取った退職金は、一部を住宅ローンの返済にあて、残りは無理のない範囲で運用しながら老後に備えていくことにしました。

「分割=絶対に損」とは限らない…自分の状況に合った受け取り方法の選択が大切

今回見てきたように、退職金の受け取り方によって、税金と社会保険料の計算方法に違いがあり、手取り額が大きく変わります。とはいえ、一概に一括で受け取るほうがいいとはいえません。退職後の収入や老後資金の準備状況、家族の状況、退職金の活用方法など、個々の状況によって判断は変わってくるのです。

Aさんが当初心配していたように、一度に大金を手にすると、つい使いすぎてしまうケースもあるため、その使い方や運用についても専門家に相談しながら計画を立てていくことをおすすめします。

大越 奈美

FP Office株式会社

ファイナンシャルプランナー