(※画像はイメージです/PIXTA)

(※画像はイメージです/PIXTA)

保険証券を確認!40代で見直したい保険

さて、結婚したときに入った保険がそのままになっている、というご家庭も多いものですが、保険を見直すことで毎月の支出を減らしたり、将来の支出の増加を抑えたりすることも可能です。

保険に加入したあとは、「どんな保険に入っていたかよく覚えていない」という方もいらっしゃいますので、一度保険証券を確認してみるのも良いでしょう。加入しているからなんとなく安心できる、という考え方は要注意です。以下のポイントをもとにご自身の保険証券で加入中の保障内容を確認してみてください。

「保険の型」をチェック

若いときに「安いから」という理由で入った死亡保険などの更新型の定期保険は、若いころは保険料が安くすみますが、こうしたものは更新の都度、保険料が上がっていきます。

30代に加入した10年更新型の保険だと、40代で更新を迎え保険料がアップしてしまうのです。放っておくとさらに10年後には保険料がさらにアップしてしまいますから、子どもの成長や独立時期に合わせて保障が逓減していく「収入保障保険」などを検討しても良いでしょう。

意外と盲点になりがちな「学資保険」

また、学資保険にも注意が必要です。金利が低い時期には保険料は高くなってしまうので、学資保険のような積立型の保険は長期間保険料を払い続けた割には満期時の受取金はほとんど利益が見込めませんし、保険によっては元本割れになることもあります。

さらに学資保険だけでは大学への進学資金が不足するケースも多いので、保険以外の方法も含めて教育資金作りを見直したほうが良いでしょう。

高額療養費制度があるから安心、ではない!? 「医療費」を考える際の注意点

最近は「高額療養費制度があるから医療保険は不要」と考える方もいるようです。しかし、病気やケガをしたときにかかる費用には、本制度だけではカバーができない部分があります。

たとえば、入院をした場合について考えてみましょう。入院にかかる費用は治療費だけとは限りません。差額ベッド代や食事代なども必要になりますが、こういった費用は本制度の支給対象ではありませんので、全額自己負担となります。

また、高額療養費制度は1ヵ月にかかる治療費について上限を設ける制度になるため、月をまたいで支払った治療費については、それぞれの月ごとに、上限額までは自己負担となってしまいます。

なお、本制度の自己負担額の計算では、入院と外来は別々に計算されますし、医療機関ごとにも別計算となります。そのため、ひと月のあいだに外来や入院、転院があると、別々の計算になってしまい、大きな支出になることもあります。

さらに先進医療の技術料も対象外です。陽子線治療や重粒子線治療などは300万円を超えてしまうので大変です。こういった先進医療には医療保険に「先進医療特約」を付けることでカバーすることができます。

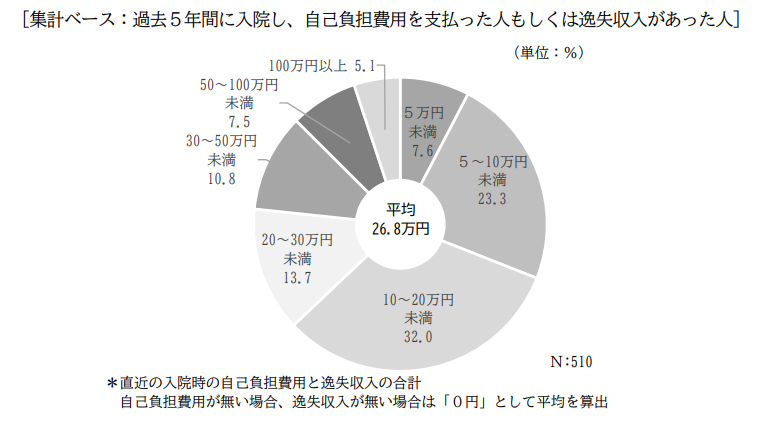

入院すると自己負担が必要になるだけでなく、仕事を休むことで収入にも影響が出る場合があります。入院経験がある人の直近の入院における自己負担費用と、逸失した収入の総額は下記のグラフのようになっています。

「10~20万円未満」が32.0%、「5~10万円未満」が23.3%、「20~30万円未満」が13.7%となっており、平均額は26万8,000円となっています。年齢が高くなるにつれて入院日数も延びてくるため、40代であれば最低限の医療保険には加入しておくほうが良いでしょう。