(※写真はイメージです/PIXTA)

(※写真はイメージです/PIXTA)

「つみたて投資枠」と「成長投資枠」、どう使い分ける?

新しいNISAでは「つみたて投資枠」と「成長投資枠」のふたつを同時に利用していくことが可能になりますが、どのように使い分ければよいのでしょうか。

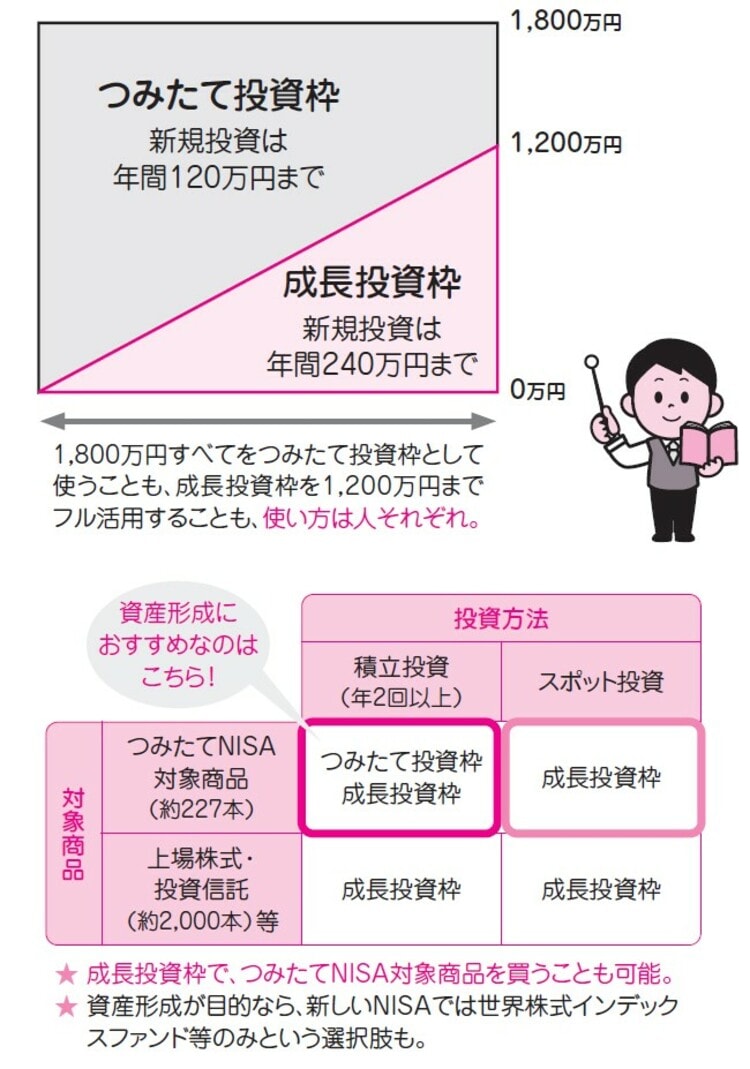

非課税保有限度額はふたつの枠合計で1,800万円となります。その内訳については、「成長投資枠」が1,200万円と決められているものの、基本的には自由です。つまり、「つみたて投資枠」のみで1,800万円を使うこともできますし、「成長投資枠」を上限の1,200万円まで使うことも可能です。

また、対象商品と投資方法というふたつの視点で整理すると、[図表1]のようになります。成長投資枠では、上場株式やアクティブファンドなどを買わないといけないのか、と勘違いする方がいますが、つみたて投資枠の対象商品を買うこともできます。資産形成を目的として利用するなら、世界の幅広い株式を対象とした「世界株式インデックスファンド」等を購入するのがいいでしょう。

投資方法については、成長投資枠なら積立投資とスポット投資の両方ができますので、柔軟に利用ができます。たとえば、ボーナスが出たときに、その一部をまとめてスポット投資するといった利用も可能です。

「つみたて投資枠」のおすすめ活用法とは?

「つみたて投資枠」のおすすめ活用方法について説明します。「つみたて投資枠」では、1年あたり最大120万円、合計では1,800万円(生涯非課税限度額)まで投資が可能です(1,800万円は「成長投資枠」をいっさい使わなかった場合の限度額です)。

年間で最大120万円ですが、もちろん限度額まで使う必要はありませんので、毎月1,000円で年間1.2万円から始めてもいいですし、1か月2万~3万円など、ご自身の家計状況に応じて、無理のない金額で始めてみましょう。

つみたて投資枠の対象商品は現行のつみたてNISA対象商品と同様で、積立・分散投資に適した一定の投資信託になります。

長期的には高めのリターンが期待できる、世界の幅広い株式を対象としたインデックスファンドがおすすめです。先進国を含む多数の国に分散できるものがよいでしょう。対象国としては以下の3パターンのいずれかがおすすめです。

(1)全世界(先進国と新興国の合計47ヵ国)を対象としたもの

(2)日本を除く全世界(日本を除く先進国と新興国の合計46ヵ国)を対象としたもの

(3)日本を除く先進国22か国を対象としたもの

特にこだわりがなければ、「(1)全世界(先進国と新興国の合計47ヵ国)を対象としたもの」をおすすめします。もっとも幅広く分散できるからです。