(※写真はイメージです/PIXTA)

(※写真はイメージです/PIXTA)

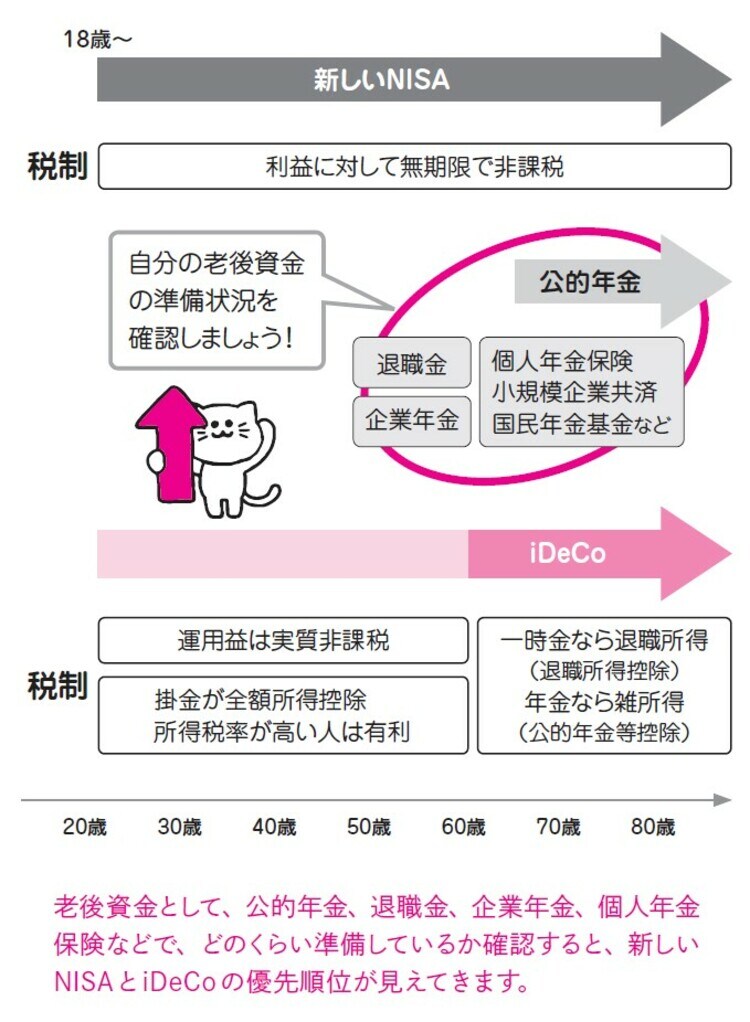

新NISAとiDeCoは「お金の使用目的」で使い分ける

新NISA(2024年始動)とiDeCoは、どちらも税制上のメリットが大きい制度ですが、もっとも大きな違いは何でしょうか。どちらもお金を出して運用し、将来の時点で売却して使うという制度ですが、大きな違いはお金を使えるタイミングです。

新NISAは、投資を始めて以降、運用したお金を基本的にいつでも売却して、任意の目的のために使うことができます。マイホームの頭金として使う、子どもの教育費として数年にわたり少しずつ売却しながら使っていく…など、自由に使えます。

いっぽう、iDeCoは私的年金制度のひとつですから、積み立てたお金の使用目的は基本的に老後資金です。どんなに早くても引き出せるのは60歳以降になります。人生の前半で掛金を拠出して投資・運用を行い、人生の後半(60歳以降)に引き出して使っていくのです。

60歳まで引き出せないことはデメリットのように感じるかもしれませんが、老後資金を準備する方法としてはむしろメリットかも知れません。放っておくと目の前のお金をすべて使ってしまうという方は、iDeCoを利用して半ば強制的に老後資金づくりをするのがおすすめです。

新しいNISAとiDeCoは、このように資金の目的が異なりますので、上手に使い分けていくといいでしょう。

新NISAとiDeCo、どちらを利用すべき?

新NISAとiDeCoでは、お金を使えるタイミングが異なり、手続きの負担も異なりますが、どちらを選ぶべきでしょうか。

これを判断するには、まず老後資金がどのくらい準備できているか確認しましょう。最初に公的年金の見込額を、ねんきん定期便や年金事務所で確認しましょう。

さらに、会社員や公務員の方は退職金や企業年金があるか、あるならいくらか、具体的な数字を確認しましょう。ご自身の具体的な数字まではわからなくても、一般的なキャリアパスでのモデルケースなど、大まかな金額は確認できるはずです。

最後に、個人年金保険、小規模企業共済、国民年金基金などに加入している方は、何歳から何歳まで、いくら受け取れるか確認しましょう。

このように老後資金の準備状況を確認し、老後資金がまだ心もとないならiDeCoを優先、老後資金が十分なら新NISAを優先、が基本です。

なお、新NISAはすべて非課税というシンプルな税制ですが、iDeCoでは所得控除、退職所得控除、公的年金等控除などの形になりますので、始める際には基本的なポイントについてはしっかり理解しておきましょう。