(※画像はイメージです/PIXTA)

(※画像はイメージです/PIXTA)

45歳・独身男性のAさん、加入中の「月1万円の保険」について検討

45歳で独身のAさんはIT企業に勤め月収60万円(賞与なし)。結婚を諦めたわけではないですが、結婚を考える相手にめぐり合わない、自由さや気楽さを失いたくないといった理由で消極的です。さらに同期入社のYさんが家庭を持ち、子どもの教育費等の悩みを聞いているのも消極的になる要因のひとつです。

既婚者と比べて自由気ままにみえる独身にも悩みはあり、両親が他界し兄弟もいないAさんにとって、そろそろ働けなくなったときの備えについてしっかりと考え始めたいところ。新入社員時代に保険外交員から勧誘され、今までなんとなく加入し続けていた月1万円の保険で大丈夫なのかどうかもわかりません。

そこで、お金のプロに相談してみようと、ファイナンシャルプランナーの筆者のもとへやってきました。

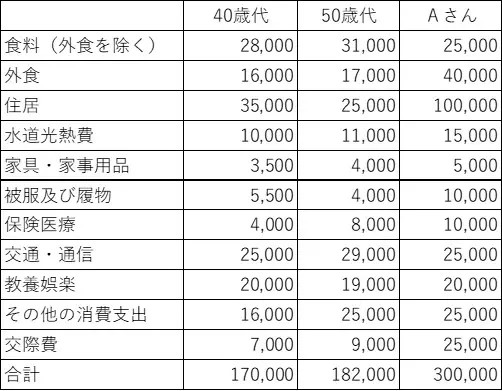

1-1.Aさんと一般的な単身者の消費支出を比較

一般的なところから説明していきます。5年ごとに行われている「全国家計構造調査(2019年)」によると、40歳代男性の単身世帯の消費支出は月17万75円、50歳代では18万2,088円となっています。

1ヵ月の消費支出をAさんと一般的な同年代の単身者とで比較すると、次のとおりです。

Aさんは都内の1LDKマンション(賃貸)に住んでいるため、住居費が高くなっています。また、自炊が苦手なため、外食費も多くかかっています。Aさんは現状の生活に不満がなく、今後も同様の生活を望んでいます。ただし、縁さえあれば結婚はしたいため、生活スタイルが変わる可能性についても考えているそうです。

月1万円の保険の内訳は医療保険、死亡保険に5,000円ずつ。Aさんは今後、独立開業も視野に入れています。働き方を変える可能性や家庭を持った場合のことを考えて、現状の月1万円が妥当なのかも含めて、どのように保険の見直しをすべきか一緒に確認しましょう。

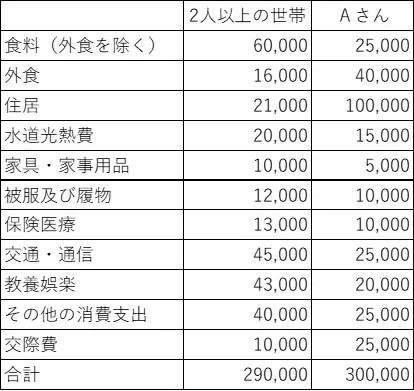

1-2.Aさんと2人以上世帯の月の消費支出の比較

ここで結婚した場合を考え、Aさんと2人以上世帯の消費支出を比較してみました。

※勤労者世帯の実収入及び消費支出(二人以上の世帯)は世帯主の平均年齢49.2歳、平均世帯人員3.17人、実収入531,382円、勤め先収入468,937円をもとに作成。消費支出中、教育費は教育娯楽に含めて記載。

Aさんは単身者ですが、2人以上世帯の消費支出と同額ぐらいを支出していることがわかります。今後、結婚した際には生活設計を大きく見直す必要があります。次に入るべき保険について考えます。