(※写真はイメージです/PIXTA)

(※写真はイメージです/PIXTA)

初めての年末調整において住宅ローン控除の手続きをする方は、申告書の書き方などに戸惑うことがあるかもしれません。2回目以降の方でも、年末調整は年に一度のことですから、「申告書をどうやって書くのだろうか」と不安に思うこともあるでしょう。

本記事では、年末調整において住宅ローン控除の手続きをする方向けに、手続きの方法や注意点を紹介しています。還付金の額の目安や還付されるタイミングも併せて紹介していますので、ぜひお読みください。

1. 住宅ローン控除の2年目以降の手続きは?年末調整?確定申告?

住宅ローン控除を適用する1年目の確定申告においては、確定申告に馴染みがなく「辟易した」という方もいるのではないでしょうか。

2年目以降においては、年末調整で簡単に適用することが可能な場合があります。年末調整で適用できる場合と、確定申告を行う必要がある場合をそれぞれ確認しましょう。

1.1. 年末調整で済ませられるのはこんなケース

給与所得以外に収入のない会社員でかつ年収が2,000万円以下の人は、住宅ローン控除を年末調整で適用できます。

仮に医療費控除や寄附金控除(ふるさと納税を行った場合に適用される控除)を受けるために確定申告を行う場合でも、年末調整で適用することが可能です。

1.2. こんな場合は2年目でも確定申告が必要になる

次に当てはまる方は、2年目以降でも確定申告が必要となりますので注意しましょう。

- 事業所得や不動産所得のある方

- 給与所得以外に収入がある方

- 年収が2,000万円を超える方

- 年末調整で住宅ローン控除の申請を忘れた方

2. 住宅ローン控除を受けるための年末調整で必要な書類は2つのみ

1年目の確定申告では、申請のために必要な書類が多岐にわたります。これに対し、2年目以降の年末調整において必要な書類は「住宅借入金等特別控除申告書」と「借入金の年末残高等証明書」の2つのみです。

2.1. 住宅借入金等特別控除申告書

確定申告を行った年の10月ごろに、税務署より「住宅借入金等特別控除申告書」が届きます。9年分(もしくは13年分)の申告書がまとめて届くので、紛失しないように気を付けましょう。

万が一、申告書が届かない場合や申告書を紛失してしまった場合には、再交付が可能です。交付申請手続きは国税庁のホームページより行うことができます。

2.2. 借入金の年末残高等証明書

借入をした金融機関より、毎年10月ごろに「借入金の年末残高等証明書」が届きます。

証明書は9月末が作成基準日となっているケースが多いため、9月以降に繰り上げ返済を行った方は年末残高が実態と異なる可能性があります。年末残高が実態と相違ないか提出する前に確認しましょう。

3. 年末調整で提出する住宅ローン控除の申請書の書き方

「住宅借入金等特別控除申告書」は自身で記入して勤務先に提出します。

本項では「住宅借入金特別控除申告書」の書き方を解説します。「住宅借入金等特別控除申告書」がお手元にある方は、解説を読みながら記入していきましょう。

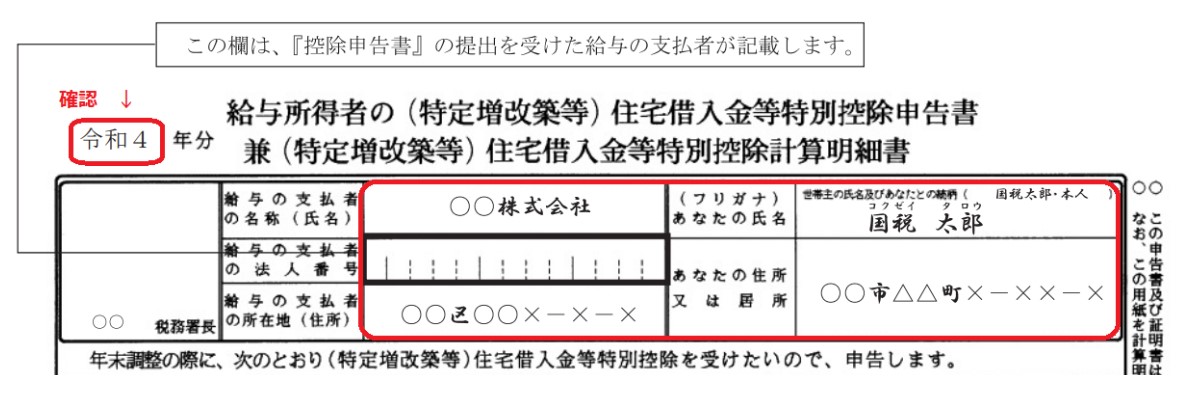

3.1. タイトルの申告書の対象年を確認

先述したように申告書は9年分(もしくは13年分)が一括で届きます。年末調整の対象年に該当する申告書を使用しましょう。

3.2. 会社名等を記入

赤枠で囲んだ箇所に次の情報を記入します。

- 自分の氏名(フリガナ)

- 世帯主の氏名及び自分との続柄

- 自分の住所又は居所

- 給与支払者の名称(氏名)

- 給与の支払者の所在地(住所)

「給与支払者の法人番号」は空欄で問題ありません。

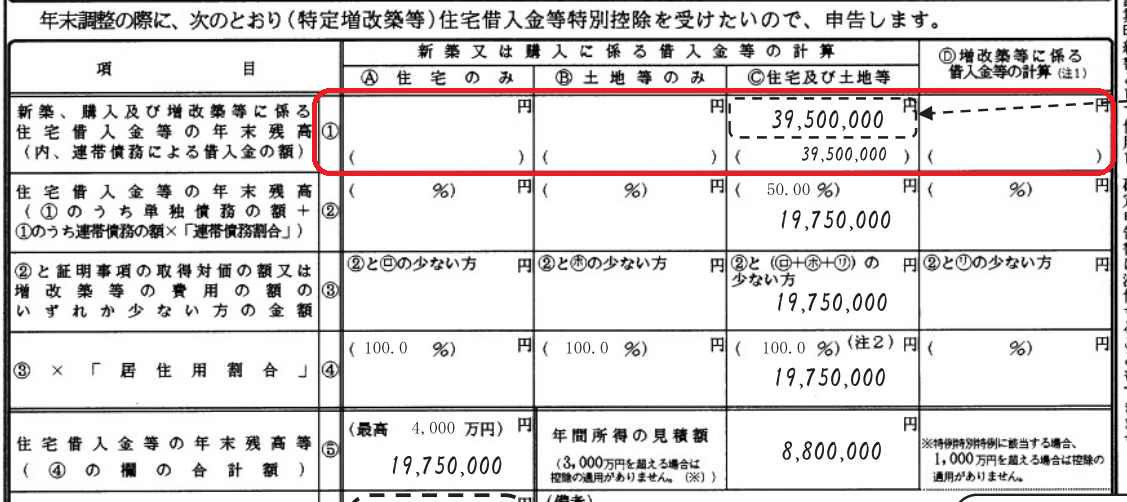

3.3.「(特定増改築等)住宅借入金等特別控除額の計算」欄の記入

ここからは、「借入金の年末残高等証明書」より金額を書き写す箇所がありますので、お手元に用意してください。

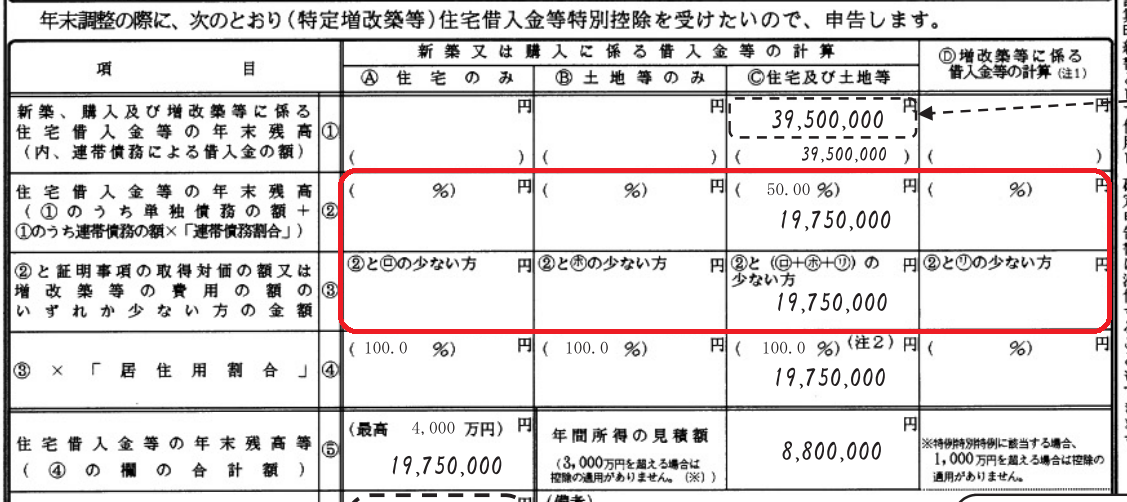

3.3.1. ①の行

「借入金の年末残高等証明書」を参照して、借り入れの年末残高を転記します。A〜D欄は自身が当てはまる欄に記入します。

- A欄:住宅のみにかかる住宅ローン残高がある方

- B欄:土地等のみにかかる住宅ローン残高がある方

- C欄:住宅及び土地等にかかる住宅ローン残高がある方

- D欄:増改築等にかかる住宅ローンがある方

連帯債務により住宅ローンを組んでいる場合は、連帯債務による年末の借り入れ残高を括弧内に記入します。

3.3.2. ②③の行

②の行には、年末調整で住宅ローン控除を適用する本人の借り入れの年末残高を記入します。

- 「単独債務」で組んでいる方:①で記入した額と同じ金額

- 「連帯債務」で組んでいる方:「①の額×連帯債務割合」で算出した金額

括弧内には連帯債務割合も記入します。

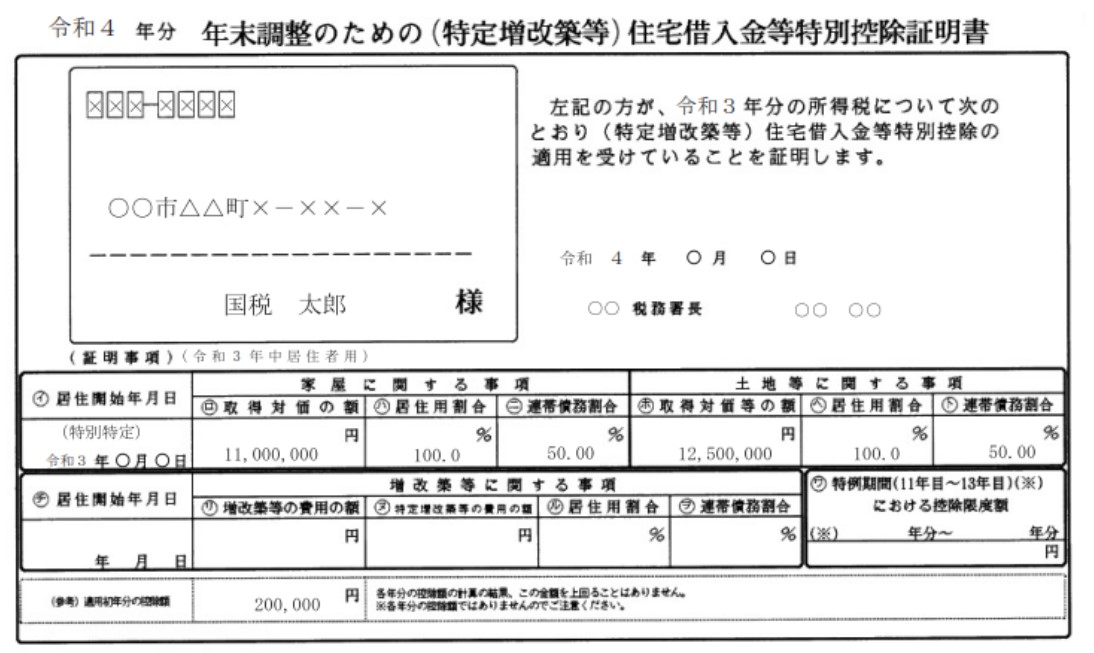

③の行には、「借入金年末残高」と「建物や土地の取得価額および増改築にかかった費用」のいずれか少ないほうの金額を記入します。

「建物や土地の取得価額および増改築にかかった費用」は、申告書下部の「住宅借入金等控除証明書」の㋺、㋭、㋷に記載の額を参照してください。

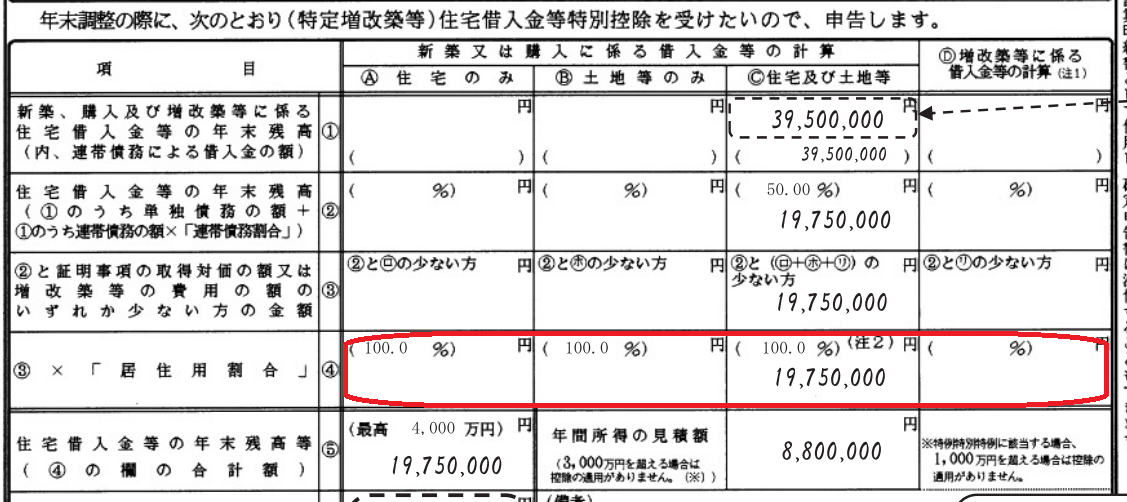

3.3.3. ④の行

③で算出した金額に「居住用割合」を乗じた金額を記入します。

居住用割合は、申告書下部の「住宅借入金等控除証明書」の㋩、㋬、㋸を参照して、次のように記入します。

- A欄:㋩の割合

- B欄:㋬の割合

- D欄:㋸の割合

- C欄:㋩と㋬もしくは㋸と㋬が同じ割合であった場合には、その割合

万が一、㋩と㋬もしくは㋸と㋬が異なる場合、次の算式により計算したⅰとⅱを合計した割合をC欄に記入します。

- ⅰ (㋺の金額または㋷の金額)÷(㋺の金額または㋷の金額+㋭の金額)×(㋩または㋸の割合)

- ⅱ ㋭の金額÷(㋺の金額または㋷の金額+㋭の金額)×㋬の割合

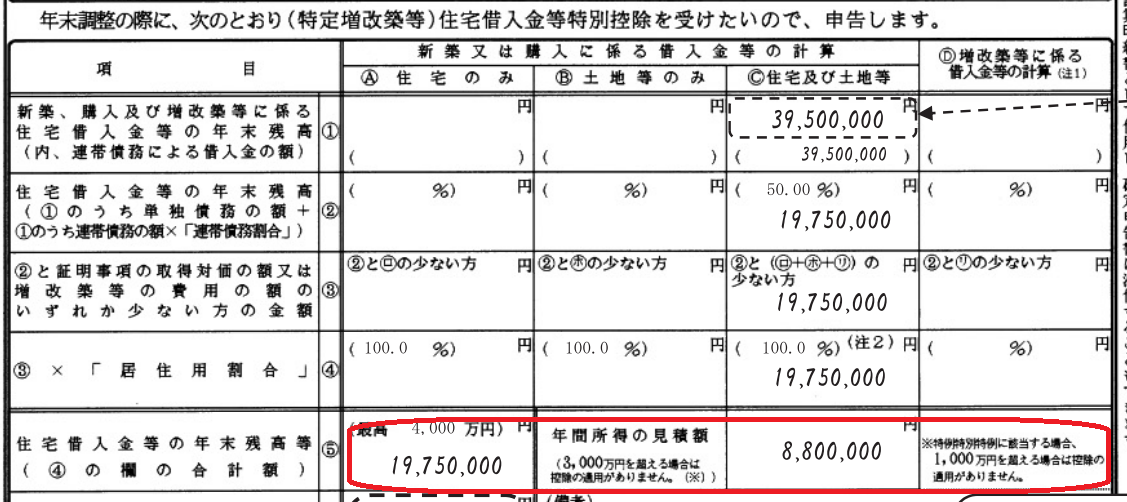

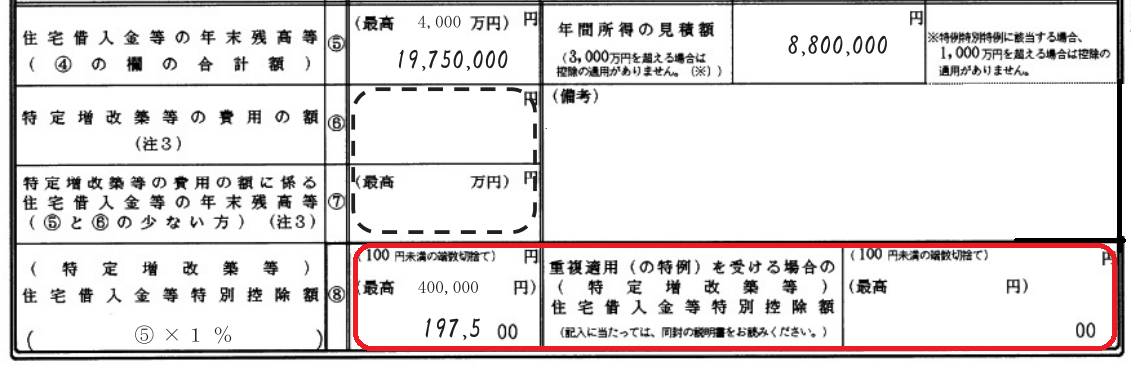

3.3.4. ⑤の行

④で算出した金額の合計額を記入します。

「年間所得の見積額」欄には、1~12月の「所得」の見積額を記入します。「収入」ではなく「所得」の見積額です。

所得の見積額は「見込み年収-給与所得控除」で算出します。給与所得控除の額は国税庁のホームページより確認できます。

なお、2019年以前に発行された申告書には、連帯債務で借入をしている住宅ローンの年末残高を書き入れる欄があります。

また、備考欄に次の情報を記入します。

- 借入金等残高のうち自身の負担額

- 連帯債務者の氏名、住所、勤務先

3.3.5. ⑧欄

⑤で算出した金額に1%を乗じた金額を記入します。100円未満の端数は切り捨てます。

⑧の金額が本年の住宅ローン控除額です。

3.4. 記入時の注意点

申告書を記入するときには、次の2点に注意しましょう。

3.4.1.該当する年の申告書を使用する

誤って異なった年の申告書を使用しないように、記入する前に今一度確認しましょう。

3.4.2.勤務先に提出する前に、コピーまたは写真を撮っておく

申告書の記入は向こう9年間、同じ手順で行います。

年末調整は年に一度しかないため、手順を忘れがちです。コピーまたは写真を撮って手元に控えておくと、次年度以降も見返せるので便利です。

3.5. 提出前の記載内容チェックリスト

「住宅借入金特別控除申告書」を勤務先に提出する前に、記入漏れがないか、以下の記載内容チェックリストで確認しましょう。。

▢ 氏名、フリガナ、世帯主(続柄)、住所を間違いなく記入した

▢ 申告書の上部に記載されている「令和○年分」と提出年が合致している

▢ 「住宅借入金等特別控除証明書」をもとに、申告書を記入した

▢ 金融機関より送付された「住宅借入金等年末残高証明書」の原本を添付した

▢ 記入した申告書のコピーまたは写真を控えとして保存した

4. 年末調整の手続きから還付までのスケジュール

年末調整の手続きを開始してから所得税が還付されるまでどれくらいの日数がかかるのか、本項ではそのスケジュールを紹介します。

- 10月~11月ごろ:「住宅借入金等特別控除申告書」と「住宅取得資金に係る借入金の年末残高等証明書」が自宅へと届く

- 11~12月ごろ:勤務先に申告書を提出する

- 12~1月ごろ:還付金が指定口座に振り込まれる(手渡しの場合もあり)

還付されるタイミングは、勤務先によって異なります。12月の給料の確定日や賞与の支給時期により、年末調整ができるタイミングが異なるためです。

たとえば、12月の給料支払日が12月10日であった場合には、12月10日に給料の支払いと併せて還付されるか、12月中に還付される可能性が高いです。12月の給料支払い日・賞与支給日が12月下旬だと、翌年の1月に還付される場合もあります。

5. 年末調整で住宅ローン控除を受けたらいくら戻る?気になる還付金の目安

本項では、住宅ローン控除の適用を受けた場合に受け取れる還付金の金額の目安を、借入額・年収別にシミュレーションしています。

5.1. 還付金の額の上限は「納めた所得税の金額」

控除額の年間の上限額は、原則として「住宅ローンの年末残高×1%」と「住宅の取得価額×1%」のいずれか少ないほうです。

たとえば、住宅ローンの年末残高が3,000万円のときの控除額は30万円です(「住宅ローンの年末残高×1%」を用いると仮定します)。

ただし、還付金=控除額ではありません。控除額が30万であったとしても、1〜12月における給料より天引きされた源泉所得税以上の金額を還付金として受け取ることはできません。

天引きされた源泉所得税の額が15万円である場合には、15万円が還付されます。還付しきれなかった15万円については、翌年支払う住民税より控除されます。

5.2. 住宅ローン控除額の上限は「入居の年」によって異なる

住宅ローン控除の年間の上限額は、住宅の居住開始年月日により、次のように定められています。

|

居住開始年月日 |

上限額 |

|

2013年1月1日~2013年12月31日 |

20万円 |

|

2014年1月1日~2019年9月30日 |

40万円※ ※ 住宅の取得等が「特定取得」以外の場合は20万円 |

|

2019年10月1日~2020年12月31日 |

【住宅の取得等が「特別特定取得」に該当する場合】 (1~10年目)40万円

(11~13年目)次のいずれか少ない額 ①年末残高等〔上限4,000万円〕×1% ②(住宅取得等対価の額-消費税額)〔上限4,000万円〕×2%÷3 |

|

【上記以外の場合】40万円※ ※住宅の取得等が「特定取得」以外の場合は20万円 |

|

|

2021年1月1日~2021年12月31日 |

40万円※ ※ 住宅の取得等が「特定取得」以外の場合は20万円 |

|

2021年1月1日~2022年12月31日 |

【住宅の取得等が「特別特例取得」または「特例特別特例取得」に該当する場合】 (1~10年目)40万円

(11~13年目)次のいずれか少ない額 ① 年末残高等〔上限4,000万円〕×1% ②(住宅取得等対価の額-消費税額)〔上限4,000万円〕×2%÷3 |

|

2022年1月1日~2023年12月31日 |

1~13年目 年末残高等〔上限3,000万円〕×0.7% |

|

2024年1月1日~2025年12月31日 |

1~10年目 年末残高等〔上限2,000万円〕×0.7%※ ※ 適用対象となる住宅は、一定の期日までに建築確認を受けたものまたは一定の期日までに建築されたものに限る |

出典:国税庁

5.3.【年収・借入額別】住宅ローン控除の額の算定シミュレーション

年収・借入額別に住宅ローン控除の額を、以下の共通条件の下、シミュレーションします。

■年末調整対象者の属性

- 会社員

- 配偶者控除あり

- 子どもなし

- 毎月定額の給与のみ(賞与なし)

- 生命保険料控除等なし

■住宅に関する条件

- 一般住宅

- 消費税10%で購入

- 2021年3月入居(特別特例取得に該当)

■住宅ローンの借入条件

- 返済期間35年

- 金利1.0%(全期間固定金利)

この共通条件の下、以下の4つのケースについてシミュレーションを行います。なお、あくまで目安としてお考えください。

- 「年収400万円・借入額2000万円」のケース

- 「年収400万円・借入額3500万円」のケース

- 「年収600万円・借入額2000万円」のケース

- 「年収600万円・借入額3500万円」のケース

5.3.1. 「年収400万円・借入額2000万円」のケース

括弧内の金額は、年末調整対象者の所得税の還付金の限度額です。控除しきれなかった額については、住民税より控除します。

|

控除期間 |

控除額 |

|

1年目 |

195,200円(67,500円) |

|

2年目 |

190,300円(67,500円) |

|

3年目 |

185,400円(67,500円) |

|

4年目 |

180,500円(67,500円) |

|

5年目 |

175,500円(67,500円) |

|

6年目 |

170,400円(67,500円) |

|

7年目 |

165,300円(67,500円) |

|

8年目 |

160,200円(67,500円) |

|

9年目 |

155,000円(67,500円) |

|

10年目 |

149,800円(67,500円) |

|

11年目 |

121,212円(67,500円) |

|

12年目 |

121,212円(67,500円) |

|

13年目 |

121,212円(67,500円) |

5.3.2. 「年収400万円・借入額3500万円」のケース

括弧内の金額は、年末調整対象者の所得税の還付金の限度額です。控除しきれなかった額については、住民税より控除します。

|

控除期間 |

控除額 |

|

1年目 |

341,600円(67,500円) |

|

2年目 |

333,100円(67,500円) |

|

3年目 |

324,500円(67,500円) |

|

4年目 |

315,900円(67,500円) |

|

5年目 |

307,100円(67,500円) |

|

6年目 |

298,300円(67,500円) |

|

7年目 |

289,400円(67,500円) |

|

8年目 |

280,400円(67,500円) |

|

9年目 |

271,300円(67,500円) |

|

10年目 |

262,100円(67,500円) |

|

11年目 |

212,121円(67,500円) |

|

12年目 |

212,121円(67,500円) |

|

13年目 |

212,121円(67,500円) |

5.3.3. 「年収600万円・借入額2000万円」のケース

括弧内の金額は、年末調整対象者の所得税の還付金の限度額です。1~6年目は所得税より控除しきれない額があるので、住民税より控除します。

7年目以降は控除額より所得税の額が上回るので、住民税より差し引く控除額はありません。

|

控除期間 |

控除額 |

|

1年目 |

195,200円(169,500円) |

|

2年目 |

190,300円(169,500円) |

|

3年目 |

185,400円(169,500円) |

|

4年目 |

180,500円(169,500円) |

|

5年目 |

175,500円(169,500円) |

|

6年目 |

170,400円(169,500円) |

|

7年目 |

165,300円(165,300円) |

|

8年目 |

160,200円(160,200円) |

|

9年目 |

155,000円(155,000円) |

|

10年目 |

149,800円(149,800円) |

|

11年目 |

121,212円(121,212円) |

|

12年目 |

121,212円(121,212円) |

|

13年目 |

121,212円(121,212円) |

5.3.4. 「年収600万円・借入額3500万円」のケース

括弧内の金額は、年末調整対象者の所得税の還付金の限度額です。控除しきれなかった額については、住民税より控除します。

|

控除期間 |

控除額 |

|

1年目 |

341,600円(169,500円) |

|

2年目 |

333,100円(169,500円) |

|

3年目 |

324,500円(169,500円) |

|

4年目 |

315,900円(169,500円) |

|

5年目 |

307,100円(169,500円) |

|

6年目 |

298,300円(169,500円) |

|

7年目 |

289,400円(169,500円) |

|

8年目 |

280,400円(169,500円) |

|

9年目 |

271,300円(169,500円) |

|

10年目 |

262,100円(169,500円) |

|

11年目 |

212,121円(169,500円) |

|

12年目 |

212,121円(169,500円) |

|

13年目 |

212,121円(169,500円) |

6. 住宅ローン控除を伴う年末調整で注意したい「繰り上げ返済」と「借り換え」

繰り上げ返済や借り換えを検討する場合は注意が必要です。

6.1. 繰り上げ返済の注意点

繰り上げ返済を行う場合には、次の2点に注意してください。

6.1.1. 繰り上げ返済後の残存期間が「10年以上」になるようにする

住宅ローン控除を受ける条件のひとつに、借入期間が10年以上であることというものがあります。繰り上げ返済を行ったことにより、残存の借入期間が10年未満になった場合、住宅ローン控除が適用できなくなります。

6.1.2. 「10月以降」に繰り上げ返済を行った場合には残高証明書の再発行が必要

10月以降に繰り上げ返済を行った場合には、借入金等残高証明書に記載されている年末残高が異なります。

年末残高が本来の金額と異なるものは使用できませんので、残高証明書の再発行を受ける必要があります。万が一、年末調整時までに書類が揃わない場合は、勤務先に年末調整のやり直しを依頼するか、自身で確定申告をすることになります。

6.2. 借り換えの注意点

住宅ローンの借り換えを行う場合にも、以下の3点に注意してください。

6.2.1. 借り換え後の借入期間は「10年以上」にする

借り換え後の借入期間が10年未満の場合は、借り換え前の借入期間と借り換え後の借入期間の合計が10年以上であったとしても、住宅ローン控除の適用対象とはなりません。

6.2.2. 借り換えによって住宅ローンの返済期間が延びた場合でも、住宅ローン控除の適用期間は延長されない

住宅に住み始めてから10年間(もしくは13年間)、住宅ローン控除が適用されるのであって借り入れをしてから10年間(もしくは13年間)ではありません。

6.2.3. 「10月以降」に借り換えを行った場合、残高証明書の再発行が必要

10月以降に借り換えを行った場合、借入金等残高証明書に記載されている年末残高が本来の金額と異なります。

年末残高が本来の金額と異なるものは使用できませんので、残高証明書の再発行を受ける必要があります。年末調整時までに書類が揃わない場合は、勤務先に年末調整のやり直しを依頼するか、自身で確定申告を行う必要があります。

まとめ

住宅ローン控除の手続きを年末調整で行う方法や注意点について解説しました。

申告書の書き方に迷ったときには、ぜひこの記事を読みながら手順に従って記入してください。年収・借入額別の控除額シミュレーションは、自身の年収と借入額であればどれくらいの税控除の恩恵が受けられるかを把握する参考にしてください。

また、住宅ローン控除を適用している方は、繰り上げ返済や借り換えを行う場合でも「借入期間は10年以上」ということを意識しましょう。