『資産形成ゴールドオンライン』は複数の企業と提携して情報を提供しており、当サイトを経由して申込みがあった場合、各企業から報酬が発生することがあります。しかし、提携の有無などが本ページ内のサービスの評価や掲載順位に関して影響を及ぼすことはありません(提携会社一覧)。

「クレジットカードの分割払いの仕組みが知りたい」

「リボ払いとどう違うの?」

「手数料がかかるから分割払いはしない方がいい?」

といった悩みを持つ人はきっと多いはず。

分割払いは購入した金額を何回に分けて払うかを自分で選択して、小分けに払う方法です。

1回の支払額を抑えられるのがメリットですが、無計画に分割払いを繰り返すと多くの手数料がかかってしまいます。

そこでこの記事では、分割払いの仕組みや注意点、リボ払いとの違い、分割手数料の計算方法をわかりやすくお伝えします。

手数料をかけずに賢く分割払いする方法も紹介するので、ぜひ最後までチェックしてくださいね。

・分割払いとリボ払いの違い

・2回払いとボーナス2回払いの違い

・分割払いのメリットとデメリット

・分割手数料一覧

・手数料の計算方法

・分割払いをする時の注意点

・分割払いがおすすめのシーン

クレジットカードの3つの支払い方法

クレジットカードには支払い方法が3つあります。

・一括払い

・リボ払い

・分割払い

まずはそれぞれの仕組みを押さえておきましょう。

一括払い

一括払いは「1回払い」とも呼ばれ、カードで購入した代金を翌月の引き落とし1回で全額払う方法です。

クレジットカードの最もメジャーな払い方で、手数料はかかりません。

店頭やネットショッピングで、支払い方法を指定せずにカードで払うと基本的に一括払いになります。

ただし自動的に分割払いやリボ払いになるよう設定しているカードで一括払いにしたいときは、購入時に一括払いを指定する必要があるわ。

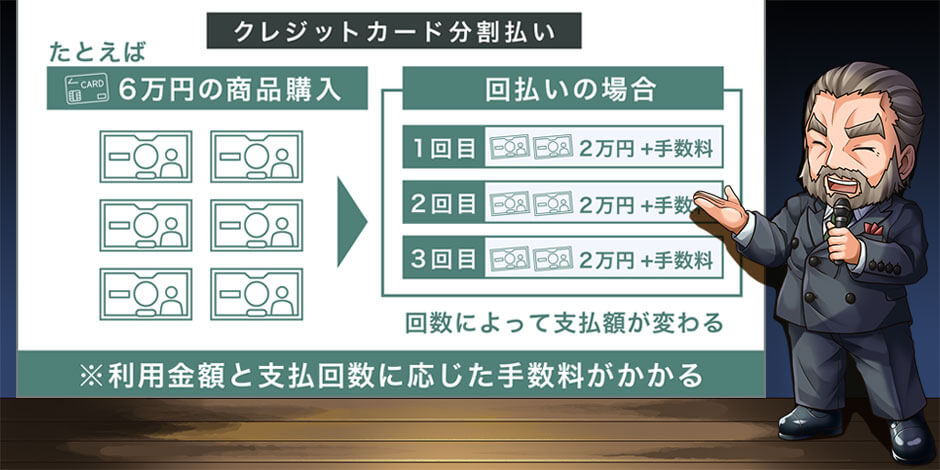

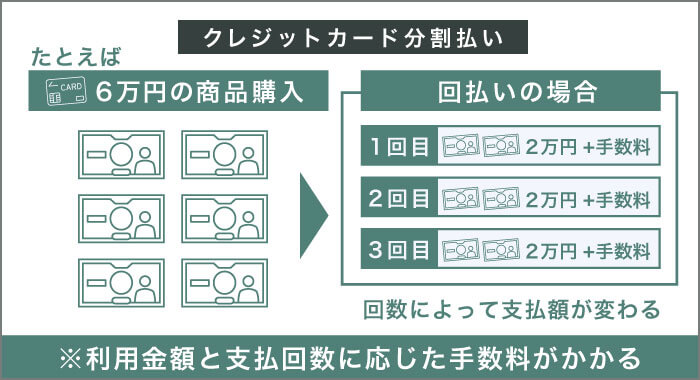

分割払い

分割払いは利用者が指定した回数に分けて購入代金を支払う方法です。

例えば10万円の商品を5回の分割払いで購入した場合、2万円+分割手数料を5ヶ月かけて払います。

大きな金額の買い物でも代金を分けて支払うことで、1回の支払額を抑えて購入できるのがメリットです。

支払い期間を伸ばせる代わりに分割手数料がかかるため、支払う総額は一括払いよりも多くなるよ。

分割払いをするには、決済時に店員さんに支払回数を伝えるか、ネットショッピングで分割払いを選んで決済しましょう。

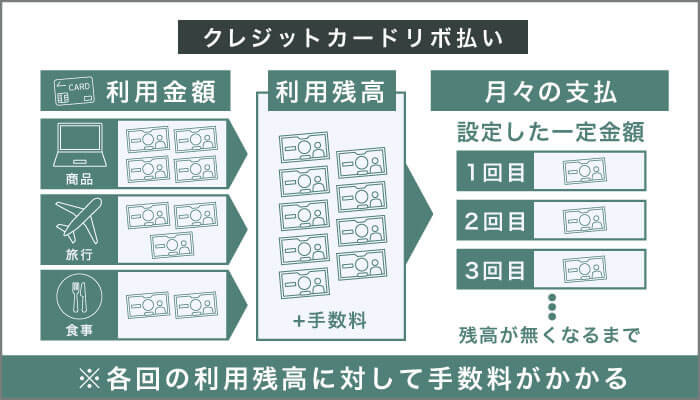

リボ払い

リボ払いは「リボルビング払い」の略で、カードで購入した代金を毎月一定額払う方法です。

例えば15万円の家電を月々2万円のリボ払いで購入した場合、2万円を8ヶ月払うイメージです。

15万円+リボ払い手数料が支払総額となり、一括払いよりも多くなります。

分割払いとリボ払いの違い

分割払いとリボ払いは、どちらも購入代金を分けて払える点が同じです。

違いは「支払い回数」を指定する分割払いに対し、リボ払いは「月々の支払い額」を指定する点です。

分割払いは支払回数が決まっているので、その回数を払えば支払いは完了します。

一方リボ払いは、大きな買い物をして月々の支払額を少なく設定すると、完済までに非常に長い期間がかかります。

完済する前にリボ払いで買い物し続けると、支払残高が増えて返済が長期化してしまうぞ。

その分手数料の負担も大きくなるから、計画的な利用が大切だ。

2回払いとボーナス2回払いの違い

名称が似ている2回払いとボーナス2回払いは別のサービスです。

どちらも代金を2回に分けて払う点は共通ですが、支払うタイミングと手数料の有無が異なります。

2回払いは代金を2ヶ月にわたって支払い、基本的に手数料が無料です。

一方ボーナス2回払いは夏と冬の年2回に分けて支払い、多くのクレジットカードで手数料がかかります。

分割払い4つのメリット

分割払いには4つのメリットがあります。

・大きな金額を分けて支払える

・支払回数を指定できる

・2回払いなら基本的に手数料無料

・カードによっては補償がつく

手数料をかけずに分割払いにする方法もあるので、詳しく見ていきましょう。

大きな金額を分けて支払える

ひとつ目は大きな金額を分けて払える点です。

100万円のブランドバッグでも、20回払いにすれば1回の支払いは5万円+手数料で済みますよ。

一括払いでは買えないものでも、分割払いなら購入できるわ。

支払回数を指定できる

2つ目は支払回数を指定できる点です。

多くのカードが2〜36回の支払いに対応しています。

購入金額と支払回数から、月々の支払額が確実にわかるので支出監理がしやすいです。

支払い完了の時期が明確で、次の購入計画を立てやすいのもメリットだね。

2回払いなら基本的に手数料無料

2回払いならほとんどのケースで分割手数料がかかりません。

今月カードを使い過ぎてしまったときや、高額な代金を半分ずつ払いたい人におすすめです。

【2回払いの分割手数料が無料のカード】

・楽天カード

・dカード

・三井住友カード(NL)

・au Payカード

・三菱UFJカード など

ただし、一部の店舗では2回払いでも分割手数料が必要な場合があるので、カードを使用する前に確認してください。

カードによっては補償がつく

カードによっては3回以上の分割払いで購入した商品にショッピング補償がつきます。

商品の破損や盗難など万が一の事態に備えられるのは安心です。

例えば三井住友カードゴールド(NL)は300万円、dカードでは100万円まで補償されます。

分割払いで注意すべき2つのデメリット

分割払いには注意点が2つあります。

・手数料が発生する

・未払分があると利用可能枠が減る

計画的に使わないと経済的に破綻する恐れがあるので注意しましょう。

手数料が発生する

分割払いは手数料がかかります。

購入代金を払うまで借金しているのと同じなので、カード会社に利息を払う必要があります。

支払回数を増やすと1回の支払額は減るが、手数料は高くなるぞ。

購入代金よりも多い金額を払うことになるため、お金に余裕があるなら一括払いにしましょう。

未払分があると利用可能枠が減る

分割払いの未払分があると、その分新規で買える枠が減ります。

クレジットカードの限度額には未払分も含まれるからです。

例えば限度額が40万円で分割払いが15万円残っていた場合、新しくカードで買えるのは40万円-15万円=25万円となります。

「いつの間にか利用可能額の上限に達していた!」とならないように、分割払いは計画的に利用しましょう。

あわせて読みたい:クレジットカード限度額の仕組みや年収別目安!アプリ管理がおすすめ

分割払いその他の特徴

分割払いには下記の特徴があります。

・途中で一括払いや繰り上げ返済が可能

・最長60回払いにできる

・分割払い非対応の店舗がある

それぞれ詳しく見ていきましょう。

途中で一括払いや繰り上げ返済が可能

分割払いの途中で一括払いや繰り上げ返済に変更できる場合があります。

短期的な資金負担は増えますが、早く払うことで当初の計画よりも手数料を抑えられます。

トータルの支払額は下げられるため、臨時収入やボーナスなどで資金に余裕ができた時は、支払いを早めるのがおすすめです。

最長60回払いにできる

分割払いの回数は2〜36回が一般的ですが、最長60回(5年)が可能です。

イオンカードが60回払いに対応しています。

宝飾品や大型家具・家電など、銀行でローンが組みにくい高額な買い物に適しています。

分割払い非対応の店舗がある

分割払いに対応していない店舗もあります。

飲食店や一定金額以下の商品は一括払いのみのケースが多いです。

支払う前に確認しましょう。

クレジットカードによっては一括払いで決済した後に、カード会社のホームページやアプリなどで分割払いに変更できますよ。

【一括払い決済後に分割払いへの変更が可能なカード】

・JCB CARD W

・楽天カード

・三井住友カード(NL)

・ライフカード など

おすすめクレジットカード7選の分割手数料一覧

当サイトがおすすめするクレジットカードの分割手数料を比較してみましょう。

カードによって分割手数料が異なるので、支払回数に応じて手数料が安いカードを使えば手数料を節約できます。

|

支払回数 | 3回 | 5回 | 6回 | 10回 | 12回 | 15回 | 18回 | 20回 | 24回 | 30回 | 36回 | 42回 | 48回 | 60回 |

| 実質年率 | 15.00% | 15.00% | 15.00% | 15.00% | 15.00% | 15.00% | 15.00% | 15.00% | 15.00% | - | - | - | - | - | |

| 分割手数料(※) | 2.51円 | 3.78円 | 4.42円 | 7.00円 | 8.31円 | 10.29円 | 12.29円 | 13.64円 | 16.37円 | - | - | - | - | - | |

|

支払回数 | 3回 | 5回 | 6回 | 10回 | 12回 | 15回 | 18回 | 20回 | 24回 | 30回 | 36回 | 42回 | 48回 | 60回 |

| 実質年率 | 12.25% | 13.50% | 13.75% | 14.50% | 14.75% | 15.00% | 15.00% | 15.00% | 15.00% | 15.00% | 15.00% | - | - | - | |

| 分割手数料(※) | 2.04円 | 3.40円 | 4.08円 | 6.80円 | 8.16円 | 10.20円 | 12.24円 | 13.60円 | 16.32円 | 20.40円 | 20.48円 | - | - | - | |

|

支払回数 | 3回 | 5回 | 6回 | 10回 | 12回 | 15回 | 18回 | 20回 | 24回 | 30回 | 36回 | 42回 | 48回 | 60回 |

| 実質年率 | 12.19% | 13.49% | 13.85% | 14.57% | 14.73% | 14.87% | 14.93% | 14.95% | 14.95% | 14.90% | 14.81% | - | 14.60% | - | |

| 分割手数料(※) | 2.04円 | 3.40円 | 4.08円 | 6.80円 | 8.16円 | 10.20円 | 12.24円 | 13.60円 | 16.32円 | 20.40円 | 24.48円 | - | 32.64円 | - | |

|

支払回数 | 3回 | 5回 | 6回 | 10回 | 12回 | 15回 | 18回 | 20回 | 24回 | 30回 | 36回 | 42回 | 48回 | 60回 |

| 実質年率 | 12.20% | 13.50% | 13.80% | 14.50% | 14.70% | 14.80% | 14.90% | 14.90% | 14.90% | - | - | - | - | - | |

| 分割手数料(※) | 2.04円 | 3.40円 | 4.08円 | 6.80円 | 8.16円 | 10.20円 | 12.24円 | 13.60円 | 16.32 | - | - | - | - | - | |

|

支払回数 | 3回 | 5回 | 6回 | 10回 | 12回 | 15回 | 18回 | 20回 | 24回 | 30回 | 36回 | 42回 | 48回 | 60回 |

| 実質年率 | 12.00% | 13.25% | 13.75% | 14.25% | 14.50% | 14.75% | 14.75% | 14.75% | 14.75% | 14.75% | 14.50% | - | - | - | |

| 分割手数料(※) | 2.01円 | 3.35円 | 4.02円 | 6.70円 | 8.04円 | 10.05円 | 12.06円 | 13.40円 | 16.08円 | 20.10円 | 24.12円 | - | - | - | |

|

支払回数 | 3回 | 5回 | 6回 | 10回 | 12回 | 15回 | 18回 | 20回 | 24回 | 30回 | 36回 | 42回 | 48回 | 60回 |

| 実質年率 | 10.05% | 11.13% | 11.43% | 12.04% | 12.19% | 12.31% | 12.38% | 12.40% | 12.42% | 12.39% | 12.34% | 12.28% | 12.20% | 12.04% | |

| 分割手数料(※) | 1.68円 | 2.80円 | 3.36円 | 5.60円 | 6.72円 | 8.40円 | 10.08円 | 11.20円 | 13.44円 | 16.80円 | 20.16円 | 23.52円 | 26.88円 | 33.60円 | |

|

支払回数 | 3回 | 5回 | 6回 | 10回 | 12回 | 15回 | 18回 | 20回 | 24回 | 30回 | 36回 | 42回 | 48回 | 60回 |

| 実質年率 | 12.25% | 13.50% | 13.75% | 14.50% | 14.75% | 15.00% | 15.00% | 15.00% | 15.00% | - | - | - | - | - | |

| 分割手数料(※) | 2.04円 | 3.40円 | 4.08円 | 6.80円 | 8.16円 | 10.20円 | 12.24円 | 13.60円 | 16.32円 | - | - | - | - | - |

※利用代金100円あたりの手数料

上記7枚のクレジットカードは全て2回払い可能ですよ。

「JCB CARD W」セブン-イレブン・Amazonは4倍。スターバックスは20倍!

| 還元率 | 電子マネー・スマホ決済 | ポイント交換 | 国際ブランド |

|

1.00~10.50% ※還元率は交換商品により異なります。 |

|

|

|

| 年会費 | キャッシュバック | 付帯保険 | 家族カード・ETC |

| 無料 |  |

海外旅行傷害:最高2,000万円(利用付帯) 海外ショッピング:100万円限度 盗難保険:60日前以降免除 |

無料・ETC無料 |

・Amazonやセブン-イレブンはポイント4倍、スターバックスは20倍

・完全ナンバーレスカードの発行も可能(モバ即からの入会のみ対応※)

セブン-イレブンは4倍、スターバックスは20倍と日常使いに最適!

ポイント優待サイト経由の買い物が最大20倍なので、ポイントがガンガン貯まる。

年間利用額に応じて翌年のポイントが最大50%UP。

※モバ即の入会条件は以下2点になります。

【1】 9:00AM~8:00PMでお申し込み。(受付時間を過ぎた場合は、翌日受付扱い)

【2】 顔写真付き本人確認書類による本人確認。(運転免許証/マイナンバーカード/在留カード)

・モバ即での入会後、カード到着前の利用方法について、詳しくはHPをご確認ください。

「Rakuten Card」還元率常時1%!楽天市場でのお買い物なら3倍

| 還元率 | 電子マネー・スマホ決済 | ポイント交換 | 国際ブランド |

| 1~3% |  |

|

|

| 年会費 | キャッシュバック | 付帯保険 | 家族カード・ETC |

| 無料 |

|

海外旅行傷害:2千万円 盗難保険:60日前以降免除 |

無料・ETCは550円 |

・ポイント還元率常時1%

・楽天市場で還元率常時3%以上!

・年会費永年無料

通常でも1%、楽天市場での買い物なら3倍のポイントがもらえるのは嬉しいわ。

コンビニや飲食店でもポイントが付くので、ポイントがいっぱい貯まるよ。

「PayPayカード」ソフトバンクユーザーやPayPay利用者にお得!

| 還元率 | 電子マネー・スマホ決済 | ポイント交換 | 国際ブランド |

|

1~最大1.5% |

|

- | |

| 年会費 | キャッシュバック | 付帯保険 | 家族カード・ETC |

永年無料 |

なし | なし | 無料・ETCは550円(税込) |

・「PayPay決済」「PayPay残高チャージ」「nanacoクレジットチャージ」でポイントが貯まる

※ポイント付与の対象外となる場合があります。

PayPayへの直接チャージできる、唯一のクレジットカード!

Yahoo!ショッピングで最大で5.0%もの還元を受けられるよ。

[24時間365日モニタリング体制]不正利用率の詳細はこちら

「ライフカード」入会後1年間はポイント1.5倍!

| 還元率 | 電子マネー・スマホ決済 | ポイント交換 | 国際ブランド |

| 0.3~3.0% |  |

|

|

| 年会費 | キャッシュバック | 付帯保険 | 家族カード・ETC |

| 無料 | 最大15,000円相当 | 盗難保険:60日前以降免除 | 無料・ETCは初年度無料 |

・年会費無料

・ETCは初年度無料(1回以上の利用で次年度無料)

・最大15,000円相当のポイントをプレゼント

L-Mallを経由しての買い物で最大25倍!

入会後1年間はポイント1.5倍。

お誕生日月はポイント3倍。

「三井住友カード(NL)」スマホのタッチ決済で最大7%のお得なカード!

| 還元率 | 電子マネー・スマホ決済 | ポイント交換 | 国際ブランド |

| 0.5%~7%※ |

|

Vポイント |

|

| 年会費 | キャンペーン | 付帯保険 | 家族カード・ETC |

| 無料 |

|

・海外旅行傷害保険:最高2,000万円(利用付帯) ・紛失盗難補償:届け出日の60日前から |

家族カード:永年無料 |

・最大7%ポイント還元

・年会費 永年無料

・ナンバーレス&アプリ管理で安全

通常ポイントに加えて、対象のコンビ二やカフェでスマホのVisaのタッチ決済、Mastercard🄬タッチ決済を利用すると最大7%ポイント還元!

まさに最強の一枚!

※注釈

【三井住友カードの還元率について】

※ スマホのVisaのタッチ決済・Mastercard®タッチ決済での支払いが対象です。

※iD、カードの差し込み、磁気取引は対象外です。

※商業施設内にある店舗などでは、一部ポイント付与の対象となりません。

※一定金額(原則1万円)を超えると、タッチ決済でなく、決済端末にカードを挿しお支払いただく場合がございます。その場合のお支払い分は、タッチ決済分のポイント還元の対象となりませんので、ご了承ください。上記、タッチ決済とならない金額の上限は、ご利用される店舗によって異なる場合がございます。

※通常のポイントを含みます。

※ポイント還元率は利用金額に対する獲得ポイントを示したもので、ポイントの交換方法によっては、1ポイント1円相当にならない場合があります。

※Google Pay™ 、Samsung Walletで、Mastercard®タッチ決済はご利用いただけません。ポイント還元は受けられませんので、ご注意ください。

「イオンカード」毎月20・30日は5%OFF!イオン系列のお店使うなら必須のカード

| 還元率 | 電子マネー・スマホ決済 | ポイント交換 | 国際ブランド |

| 0.5%~ | |

- | |

| 年会費 | キャッシュバック | 付帯保険 | 家族カード・ETC |

| 無料 | 上記バナーに記載のポイント | ショッピング保険:180日間 盗難保険:61日前以降免除 |

無料 |

・毎月20日30日は5%OFF!

・家族カード・ETCカードが無料

・ミニオンズ・デザインならイオンシネマの特別鑑賞シネマチケットが1,100円(税込)!

毎月20日30日は5%OFF!さらにポイント0.5%。主婦にやさしい1枚。

クレジット払いで、いつでもWAON POINT2倍。

イオンの株主優待を使えば、3~7%キャッシュバック。

【イオンシネマ特別鑑賞 注意事項】

※ミニオンズデザインは Visa 、 Mastercard ブランドでの発行となります。

※沖縄県・西日本など一部のイオン商業施設内の他社映画館や、「割引対象外」表示がある特別興行等ではご利用いただけません。

※対象カード会員さまが「暮らしのマネーサイト」専用販売サイトにて、イオンシネマで利用可能なシネマチケット(前売券)を優待料金で購入いただける特典です。劇場での直接購入は一般料金からの「イオンカード割引」が適用されますのでご注意ください。

※「暮らしのマネーサイト」ログインには、イオンスクエアメンバー ID のご登録 無料 が必要となります。

※利用対象興行の 3D/4D/IMAX などの特殊スクリーンやアップグレードシートなどの特別席は、座席指定時に追加料金でご利用いただけます。

※お一人あたりの購入枚数には上限がございます。

※シネマチケットの購入は「本人認証( 3D セキュア)」登録済みのイオンカード(ミニオンズ)・ TGC CARD のクレジット払いに限らせていただきます。

※本特典はイオンエンターテイメント(株)が提供いたします。販売画面の記載事項も合わせてご確認ください。

※本特典の内容が変更になる場合や予告なく終了となる場合がございます。

※本優待特典は、本カードの番号が発行されてからご利用いただけますので、店頭受取の即時発行カードではご利用いただけませんのでご注意ください。発行当日からご利用希望の方は、 【 スマートフォン(イオンウォレット)即時発行 】 に

てお申込みをお願いいたします。

参考:【重要】イオンゴールドカード特典、イオンシネマ特典の一部変更について(2025/07/17最新)

「au PAYカード」au PAY払い・Pontaカード・au Payカード併用で超高還元に化ける!

| 還元率 | 電子マネー・スマホ決済 | ポイント交換 | 国際ブランド |

| 1%~2.5% |  |

|

|

| 年会費 | キャッシュバック | 付帯保険 | 家族カード・ETC |

| 無料 | 最大10,000Ponta | 海海外旅行傷害:2千万円 海外個人賠償:2千万円 海外携行品損害:20万円 お買い物安心保険:100万円 盗難保険:60日前以降免除 |

無料・ETCは新規発行手数料1,100円 |

*1年間カード利用がないと年会費1,375円(家族カード440円)

・ポイント還元率1%

・au PAY 残高へのチャージ+au PAY(コード支払い)で還元率1.5%になってお得

・au PAY マーケットのお買い物で最大15%。

au PAY払い(0.5%)・Pontaカード(0.5%)・au Payカードチャージ(1%)併用でポイントがUP!

ポイントアップ店ならさらに200円ごとに1ポイント追加されるのでお得よ♪

分割手数料の計算方法

分割払いの手数料は以下の方法で計算できます。

1.本体金額=利用代金÷支払回数

2.手数料=利用金額×(100円あたりの手数料÷100)÷支払回数

3.1カ月の支払金額=本体金額+手数料

【例:ライフカードで10万円を10回払いで購入した場合】

1.本体金額=10万円÷10回=1万円

2.手数料=10万円×(6.8円÷100)÷10回=680円

3.1ヶ月の支払金額=1万円+680円=10,680円

毎回手で計算しなくても、カード会社のシミュレーションツールで簡単に計算できますよ。

「シミュレーションツールはこちら:ライフカード ショッピング分割返済シミュレーション」

分割払いがおすすめのシーン

分割払いがおすすめのシーンは次の2つです。

・スマホやパソコンの購入時

・2回払い

手数料をかけずに分割払いが利用できる場合があるので、覚えておくと便利ですよ。

スマホやパソコンの購入時

ひとつ目はスマホやパソコンを買う時です。

携帯会社や家電量販店が分割手数料を負担してくれるケースがあります。

その場合、一括払い・分割払いどちらもトータルの支払額は同じですが、支払の負担を分散させたい時は分割払いを選びましょう。

2回払いで手数料をかけずに1回の支払額を抑える

もうひとつは手数料をかけずに2回払いする方法です。

賃貸契約の初期費用や家具、家賃などの高額な支払いを2回に分けたい時に役立ちます。

トータルの支払額はそのままで分割払いができますよ。

店舗によっては2回払いができなかったり手数料が発生したりする場合があるので、カードを使用する前に確認しよう。

まとめ 分割払いの仕組みを理解して計画的に使おう!

上記で紹介した「分割払いの上手な使い方」を覚えておくと、余計な手数料を抑えて分割払いを上手に使えるようになります。

最後にもう一度、内容を確認しましょう。

・分割払いは支払回数を指定してカードで購入する方法

・1回の支払額を抑えられるが手数料がかかる場合あり

・未払分の有無を把握して計画的に使おう

「分割払い=手数料がかかる」というイメージがあるかもしれませんが、2回払いなら手数料無料のカードが増えています。

一括払いは厳しくても、半分ずつなら払えそうというシーンは多いのではないでしょうか。

余計な手数料は避けつつ、手元のお金と相談しながら上手に分割払いを使っていきましょう。

【24時間365日モニタリング体制】PayPayカード不正利用率の詳細はこちら