『資産形成ゴールドオンライン』は複数の企業と提携して情報を提供しており、当サイトを経由して申込みがあった場合、各企業から報酬が発生することがあります。しかし、提携の有無などが本ページ内のサービスの評価や掲載順位に関して影響を及ぼすことはありません(提携会社一覧)。

「学生がクレジットカードを持つと危険?」

「クレジットカードを持つ際の注意点を知りたい!」

「安心して利用できるおすすめのクレジットカードが知りたい!」

このような悩みが解決できる記事を用意しました。

クレジットカードは使い方を誤らなければ、現金よりも安全で便利です!

買い物や旅行で強い味方になりますよ。

便利に利用できる反面、使い慣れない学生がトラブルに巻き込まれるのも事実です。

記事前半では学生のクレジットカード作成は危険と言われる理由を4つ紹介して、後半では実際の学生のクレカ活用状況を解説するので、ぜひ参考にしてくださいね。

危険でないことはもちろん、仮にクレジットカードのトラブルに巻き込まれた際の対処法も紹介します。

あらかじめ予防策を知って、ストレスなくクレジットカードを使って快適なキャンパスライフを実現していきましょう。

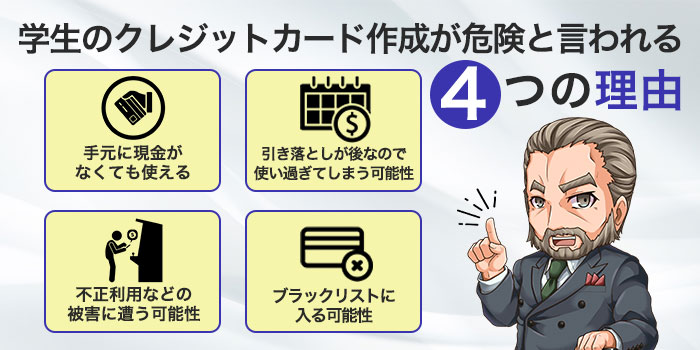

学生のクレジットカード作成は危険と言われる4つの理由

この章では、学生がクレジットカードを作成する上で危険と言われる理由を4つ解説します。

・手元に現金がなくても使えてしまうため

・「1~2ヶ月後の引き落とし」に慣れず、使い過ぎる可能性があるため

・不正利用の被害に遭う可能性があるため

・延滞を起こすと、ブラックリストに入る可能性があるため

あらかじめクレジットカードにおける危険な要素を明らかにして、不安を取り除きましょうね。

手元に現金がなくても使えてしまうため

クレジットカードの特徴として、現金が手元になくても利用できてしまう点が挙げられます。

アルバイトの給料や仕送りが入る前にも、生活費を確保することや管理ができるメリットがあります。

一見、便利ではありますが、支払い能力を超えた買い物を引き起こすリスクも伴うんだね。

例えば次のようなトラブルです。

【引用元:内閣府大臣官房政府広報室 | 成年ヒヤリエピソード:これは怖い…クレジットカードの使用で数十万のトラブルに?】

高価な商品の購入を含む無計画な支出に陥りやすく、後で後悔することも少なくないぞ。

クレジットカードを使用する際、実際に現金を支払う感覚が薄れがちになるので注意をしようね。

「1~2ヶ月後の引き落とし」に慣れず、使い過ぎる可能性があるため

クレジットカードは利用から1~2カ月後の請求が一般的です。

例えば「毎月末締め、翌月27日支払い」の場合、1月1日から1月31日までに使った分が2月27日に口座から引き落とされます。

資金管理が甘いと、気がつかないうちに大きな請求が来てしまいます。

たとえば、サークルの歓送迎会や、教科書の購入など、学年の変わり目や出費がかさむ時期は要注意です。

大きな出費には目を光らせて、支払い時期を考えて利用しましょう。

使い過ぎるとクレジットカードの支払いに追われて、日常生活に影響が出てしまいますね。

不正利用の被害に遭う可能性があるため

クレジットカードの保有者には、不正利用によって被害を受ける可能性があります。

不正利用とは、カード情報の窃取や盗難を通じて、第三者による許可なくカードを使用することを指します。

また、クレジットカード情報を抜き取るために、公式サイトに偽装したメールを送りつけ、受取人にカード情報を入力させるフィッシング詐欺にも気を付けましょう。

不正利用と聞くと不安になるが、クレジットカード会社の補償を受けられるぞ。

ただし故意や重大な過失で暗証番号を第三者に漏らした場合は、補償を受けられないんだ。

暗証番号は大切に保管しよう。

延滞を起こすと、ブラックリストに入る可能性があるため

自分の返済能力を超えてのクレジットカード利用は避けなければなりません。

もし支払いが2ヶ月、3ヶ月と超えて遅れると、ブラックリストに載ってしまいます。

ブラックリストに登録されると、契約終了日や支払いが完了した日から5年間、記録が残り、5年間は次のような審査に通りにくくなります。

- 自動車ローン

- 住宅ローン

- スマートフォンの分割払い

クレジットカードの使用による問題が、将来に大きな影響を及ぼす可能性があることを意識しましょう。

なぜクレジットカードの問題が他の審査に影響を及ぼすのか?

クレジットカードやローンなどの後払いサービスを提供する金融機関は、個人信用情報機関に加盟しています。

利用者の後払い利用履歴や支払い情報が詳細に記録されており、信用情報は審査時に必ず確認されます。

もし「長期間のクレジットカード支払い延滞」が記録されている場合、金融機関から信用されず、審査が通過しにくくなるよ。

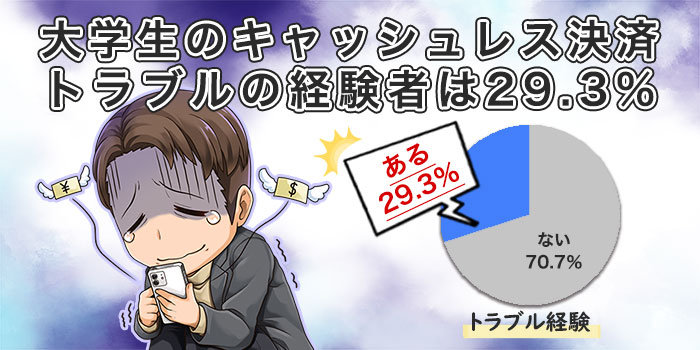

大学生のキャッシュレス決済でのトラブル経験者は29.3%

消費者庁の大学生に対するキャッシュレス決済のアンケートでは、トラブルに巻き込まれた大学生は29.3%もいました。

読み取り・認証エラーや操作の戸惑いなど、操作面のトラブルが最も多いぞ。

また10人にひとりは使い過ぎたと答えているんだ。

読み取り・認証が上手くいかなかった:14.3%

操作に時間がかかったり、とまどったりした:13.2%

使い過ぎてしまった:9.4%

通信・通信機器の問題で決済が上手くいかなかった:6.6%

誤った請求・決済等があった:2.6%

不正利用された:1.2%

個人情報が流出した:0.8%

トラブルはなかった:70.7%

※複数回答あり

出典:消費者庁 | 大学生のキャッシュレス決済に関する調査・分析 結果

キャッシュレス決済のトラブルに巻き込まれないように、家の鍵と同じくらい大切に管理しましょう。

クレジットカードを学生が利用する際の対策

この章では、クレジットカードを利用する際の対策について解説をします。

・利用状況のチェックや限度額を低くしておく

・支払い滞納のデメリットを理解しておく

・「キャッシング」「リボ払い」は利用しない

あらかじめ対策を知って、トラブルに巻き込まれないようにしておこうね。

利用状況のチェックをする

クレジットカードの支払いは、口座からの自動引き落としによる「後払い」方式を採用しています。

使用し過ぎてしまい口座の残高が不足すると、支払いができなくなる可能性があります。

過剰な使用を避けるためには、定期的に利用明細を確認しましょう。

また家族カードやデビットカードの使用も一つの選択肢です。

家族カードの場合、口座情報や利用明細が家族間で共有されるため、支払い不能になる前に家族で対応を取れるんだ。

デビットカードでは利用可能な金額が口座残高に限定されるため、予算オーバーの心配はないね。

限度額を低くしておく

クレジットカードの限度額をはじめから、低めに設定しておくことも効果的です。

もしトラブルに巻き込まれたとしても、被害額が少なく済むためです。

学生用のクレジットカードの限度額の相場は最大30万円なので、まずは10万円から始めてみましょう。

1〜2ヶ月、クレジットカードを使ってみて後払いに慣れてきたら、増額を検討してもいいわね。

支払い滞納のデメリットを理解しておく

クレジットカードの後払いシステムにより、口座残高が不足していてもすぐには気付かない場合があります。

不足した残高により支払いが遅れることで、さまざまな不利益が生じるので注意が必要です。

【支払いを滞納するとどうなるか?】

・遅延損害金の発生

・クレジットヒストリーに履歴が残る

・強制解約となる

上記のようなケースを避けるために、滞納のデメリットを把握して計画的にクレジットカードを使用しましょうね。

「キャッシング」は利用しない

クレジットカードは、買い物の支払いを代行する「ショッピング枠」に加えて、別途申請することで現金を融資してもらえる「キャッシング枠」を持てます。

非常に便利ですが、キャッシングで借りた金額には年利15〜18%の利息がかかるため、使用を控えましょう。

手数料が無料の一括払いのショッピング枠の支払いと比べ、キャッシングを利用した場合の返済負担は大きくなるので利用しないようにしましょう。

「リボ払い」は利用しない

「キャッシング」と同様に、支払金額が大きくなる「リボ払い」の利用もおすすめしません。

リボ払いとは?

クレジットカードの支払いオプションの一つであり、毎月固定された金額に加えて手数料を含めた額を支払う方式です。

ただし利用するたびに元金と手数料が増えるため、完済までの期間が伸びます。

毎月の返済額は変わらないため、総支払額が増えていることを見落としやすく、気付かないうちに買い物を続けると、総支払額が大きくなってしまいます。

返済プランによって利率は異なりますが、リボ払いの金利は一般的に年15%前後です。

多くのクレジットカードでは、翌月一括払いやその他の支払い方法の中から選べるようになっており、申し込み時に「自動リボ払い」の設定をするかどうかを選択できます。

トラブル回避のためには、リボ払いの利用はしないようにしましょう。

カードを申し込む前には契約内容を詳しく確認しておくといいぞ。

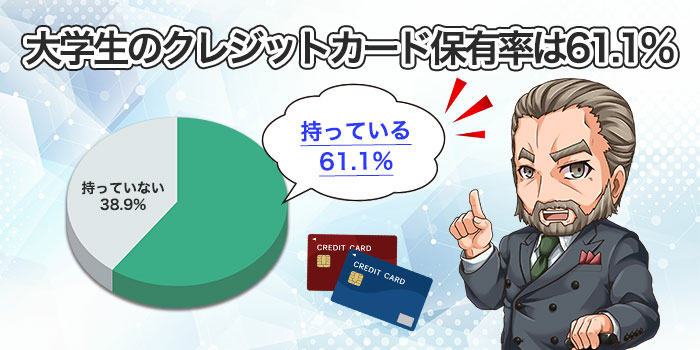

大学生のクレジットカード保有率は61.1%

日本クレジット協会の調査(令和元年度)によると、大学生のクレジットカード保有率は61.1%です。

クレジットカードの保有率は、学年が上がるほど高くなる傾向があります。

本調査においてもっとも保有率が高かったのは、大学3年生(70%超)です。一方、大学1年生のカード保有率は、19.4%ともっとも低い結果でした。

なお、同協会の令和4年度「クレジットカードに関する若年者向けアンケート」では、若年者全体のクレジットカード保有率が67%に達しており、若い世代の間でもクレジットカードが広く浸透していることがわかります。

出典:一般社団法人日本クレジット協会 | 「大学生に対するクレジットカードに関するアンケート(令和元年度)」結果報告書

学生がクレジットカードを持つことはよいこと

学生がクレジットカードを持つことは危険ではなく、実際には利点が多いです。

社会人になる前に、クレジットカードの適切な使用方法を学ぶことで、将来的なトラブルのリスクを減らせます。

重要なのは、カードの使い方にあります。クレジットカードのメリットは以下のとおりです。

・現金を持ち歩く必要がなくなる

・日常の買い物でポイントが貯まる

・保険サービスが付帯しているカードがある

・さまざまな付帯サービスを利用してお得に生活できる

・クレジットヒストリー(信用記録)を構築できる

最初は誰だってクレジットカード払いに慣れてない。車の運転と同じで、自分で支払いをコントロールすることが大事だぞ。

安全で学生におすすめなカード5選

「ライフカード」入会後1年間はポイント1.5倍!

| 還元率 | 電子マネー・スマホ決済 | ポイント交換 | 国際ブランド |

| 0.3~3.0% |     |

|

|

| 年会費 | キャッシュバック | 付帯保険 | 家族カード・ETC |

| 無料 | 最大15,000円相当 | 盗難保険:60日前以降免除 | 無料・ETCは初年度無料 |

・年会費無料

・ETCは初年度無料(1回以上の利用で次年度無料)

・最大15,000円相当のポイントをプレゼント

L-Mallを経由しての買い物で最大25倍!

入会後1年間はポイント1.5倍。

お誕生日月はポイント3倍。

「JCB CARD W」セブン-イレブン・Amazonは4倍。スターバックスは20倍!

| 還元率 | 電子マネー・スマホ決済 | ポイント交換 | 国際ブランド |

|

1.00~10.50% ※還元率は交換商品により異なります。 |

|

|

|

| 年会費 | キャッシュバック | 付帯保険 | 家族カード・ETC |

| 無料 |  |

海外旅行傷害:最高2,000万円(利用付帯) 海外ショッピング:100万円限度 盗難保険:60日前以降免除 |

無料・ETC無料 |

・Amazonやセブン-イレブンはポイント4倍、スターバックスは20倍

・完全ナンバーレスカードの発行も可能(モバ即からの入会のみ対応※)

セブン-イレブンは4倍、スターバックスは20倍と日常使いに最適!

ポイント優待サイト経由の買い物が最大20倍なので、ポイントがガンガン貯まる。

年間利用額に応じて翌年のポイントが最大50%UP。

※モバ即の入会条件は以下2点になります。

【1】 9:00AM~8:00PMでお申し込み。(受付時間を過ぎた場合は、翌日受付扱い)

【2】 顔写真付き本人確認書類による本人確認。(運転免許証/マイナンバーカード/在留カード)

・モバ即での入会後、カード到着前の利用方法について、詳しくはHPをご確認ください。

「Rakuten Card」還元率常時1%!楽天市場でのお買い物なら3倍

| 還元率 | 電子マネー・スマホ決済 | ポイント交換 | 国際ブランド |

| 1~3% |  |

|

|

| 年会費 | キャッシュバック | 付帯保険 | 家族カード・ETC |

| 無料 |

|

海外旅行傷害:2千万円 盗難保険:60日前以降免除 |

無料・ETCは550円 |

・ポイント還元率常時1%

・楽天市場で還元率常時3%以上!

・年会費永年無料

通常でも1%、楽天市場での買い物なら3倍のポイントがもらえるのは嬉しいわ。

コンビニや飲食店でもポイントが付くので、ポイントがいっぱい貯まるよ。

「JALカード navi」のマイルで行く!いましかできない学生旅行!

| マイル還元率 | 電子マネー・スマホ決済 | ポイント交換 | 国際ブランド |

|

1.0%~ |

|

|

|

| 年会費 | 入会特典 | 付帯保険 | ETC |

| 無料 |

|

海外・国内旅行傷害保険 最高1,000万円 |

1,100円 |

・在学中は年会費が無料!

・通常よりも少ないマイルで特典航空券と交換できる!

・マイル還元率1.0%以上貯まる!有効期限もなし!

マイルがザクザク貯まる学生専用のクレジットカード!

国内線の特典航空券なら50%のマイルで旅行できるのが魅力!

旅行に留学、学生ならではの空の旅をサポートしてくれるよ。

「イオンカード」毎月20・30日は5%OFF!イオン系列のお店使うなら必須のカード

| 還元率 | 電子マネー・スマホ決済 | ポイント交換 | 国際ブランド |

| 0.5%~ | |

- | |

| 年会費 | キャッシュバック | 付帯保険 | 家族カード・ETC |

| 無料 | 上記バナーに記載のポイント | ショッピング保険:180日間 盗難保険:61日前以降免除 |

無料 |

・毎月20日30日は5%OFF!

・家族カード・ETCカードが無料

・ミニオンズ・デザインならイオンシネマの特別鑑賞シネマチケットが1,100円(税込)!

毎月20日30日は5%OFF!さらにポイント0.5%。主婦にやさしい1枚。

クレジット払いで、いつでもWAON POINT2倍。

イオンの株主優待を使えば、3~7%キャッシュバック。

【イオンシネマ特別鑑賞 注意事項】

※ミニオンズデザインは Visa 、 Mastercard ブランドでの発行となります。

※沖縄県・西日本など一部のイオン商業施設内の他社映画館や、「割引対象外」表示がある特別興行等ではご利用いただけません。

※対象カード会員さまが「暮らしのマネーサイト」専用販売サイトにて、イオンシネマで利用可能なシネマチケット(前売券)を優待料金で購入いただける特典です。劇場での直接購入は一般料金からの「イオンカード割引」が適用されますのでご注意ください。

※「暮らしのマネーサイト」ログインには、イオンスクエアメンバー ID のご登録 無料 が必要となります。

※利用対象興行の 3D/4D/IMAX などの特殊スクリーンやアップグレードシートなどの特別席は、座席指定時に追加料金でご利用いただけます。

※お一人あたりの購入枚数には上限がございます。

※シネマチケットの購入は「本人認証( 3D セキュア)」登録済みのイオンカード(ミニオンズ)・ TGC CARD のクレジット払いに限らせていただきます。

※本特典はイオンエンターテイメント(株)が提供いたします。販売画面の記載事項も合わせてご確認ください。

※本特典の内容が変更になる場合や予告なく終了となる場合がございます。

※本優待特典は、本カードの番号が発行されてからご利用いただけますので、店頭受取の即時発行カードではご利用いただけませんのでご注意ください。発行当日からご利用希望の方は、 【 スマートフォン(イオンウォレット)即時発行 】 に

てお申込みをお願いいたします。

参考:【重要】イオンゴールドカード特典、イオンシネマ特典の一部変更について(2025/07/17最新)

編集部おすすめの学生用クレジットカードはイオンカード

私は大学生の頃から、イオンカードを愛用していました。

下宿先の近くにイオンやイオン系列店のマックスバリュがあり、もっとも利用する買い物先であったためです。

例えば、毎月の20日と30日に実施される「お客さま感謝デー」では、さまざまな商品が5%割引されます。

さらにイオングループ指定店舗では、WAON POINTが常時2倍になるよ。

日々の買い物で気付いたらポイントが貯まっていて、生活費を浮かせられました。

地方から上京したためお金が足りなく、生活費を切り詰める毎日を経験していたのでポイントは大きかったです。

また、イオンカードの特典も魅力的です。例えば、次のような特典があります。

- 毎月10日には指定店舗でポイントが5倍、他の場所でも2倍

- 一般カードのシネマ鑑賞割引:300円OFF

- ショッピング安全保険とカード盗難保障を自動で提供

クレジットカードの選び方として「どこのお店で利用するとサービスをたくさん受けられるか」という基準を設けると選びやすいな。

学生がクレジットカードを不正利用されたらどうする?

もしクレジットカードを不正利用されたらどうすればよいでしょうか。次の2つを知っておきましょう。

・利用者に過失がなければ被害額の支払いは不要

・他人にカードを貸す、暗証番号を教えると補償の対象外

クレジットカードを初めて作る場合には、知らない知識だと思うので、押さえておいてね。

利用者に過失がなければ被害額の支払いは不要

もしクレジットカードが不正に利用された場合でも、利用者に重大な過失がない限り、不正利用分の支払いは免除されることが多いです。

不正利用が発覚したら、カード会社によって設けられた期限(通常は約60日)内に報告しましょう。

現金の盗難では補償は難しい一方、クレジットカードの場合は比較的安全な支払い方法であるといえるでしょう。

もし身に覚えのない請求を受けた場合は、カードの裏面に記載されている連絡先に速やかに連絡するといいぞ。

他人にカードを貸す、暗証番号を教えると補償の対象外

不正利用の補償を受ける基本条件は、利用者自身や周囲の人々に意図的な過ちや過失がないことです。

例えば次のような状況では、補償を受けられない可能性が高いです。

- カードを置き忘れた場合

- 暗証番号やパスワードを他者に教えた場合

- 家族や同居人が許可なくカードを使用した場合

上記に該当するときはカード利用代金は免除されず、代金を支払わなくてはなりません。

クレジットカードの取り扱いには細心の注意を払いましょうね。

クレジットカードの支払いが厳しい場合の相談窓口

もしも支払いが難しくなった場合の相談場所は主に、次の3か所となります。

・市役所をはじめとした自治体

・日本貸金業協会 貸金業相談・紛争解決センター

・日本クレジットカウンセリング協会

相談が遅れれば遅れるほど、トラブルは悪化しかねません。早めの相談をおすすめします。

市役所をはじめとした自治体

日本全国の自治体では、借金問題や解決策に関する無料の相談サービスを提供しています。

自治体によっては、「生活支援相談窓口」があります。経済的困難に直面している人々に対し、社会福祉士などの資格を持つ専門の相談員がアドバイスをしてくれるでしょう。

また高額医療費制度や傷病手当金などの公的支援に関する情報提供も実施しています。

一部の自治体では、地元の弁護士が参加する定期的な無料相談会を開催するので、個別に借金に関する相談ができます。

公的な支援を求めたり、個別の相談を希望する場合は、まずは自治体の相談窓口を利用することがおすすめだよ。

日本貸金業協会 貸金業相談・紛争解決センター

貸金業相談・紛争解決センターは、クレジットカードや消費者金融からのローンによって生じた多重債務の解決策を案内する協会です。

無料で相談を受け付けており、経済的な再建を目指すためのカウンセリングサービスを提供しています。

さらに買い物依存や浪費の傾向に対する行動分析と、今後防ぐためのサポートも行っています。

すでにクレジットカードのリボ払いやキャッシングを繰り返している方は、相談してみましょうね。

日本クレジットカウンセリング協会

日本クレジットカウンセリング協会も、クレジットカードや消費者金融からのローンによる多重債務問題に対応する相談機関です。

クレジットカードやローンに関する知識を持つ弁護士、消費生活アドバイザー、臨床心理士といった専門資格を持つカウンセラーが相談に応じてくれます。

クレジットカードの利用だけでなく、消費者金融からの借入で返済が困難になった場合にはぜひ利用するとよいでしょう。

「多重債務ほっとライン」に連絡し、カウンセリングの予約をすることで、無料の対面カウンセリングを受けられます。

必要に応じて、債務整理をサポートする法律事務所への紹介も受けられる。

まとめ 学生のうちからクレカ利用を通じて良いクレジットヒストリーを積み上げよう

学生のクレジットカード作成が危険と言われる理由について、利用する上での対策から相談窓口について紹介しました。

クレジットカードを初めて使う際には、あらかじめ対策を確認しておけばトラブルを未然に防げます。

最後に、この記事の重要な部分だけおさらいします。

・大学生のキャッシュレス決済でのトラブル経験者は29.3%

・延滞を起こすとクレジットヒストリーに傷が付き、将来の借入に影響がある

・キャッシング・リボ払いは利用しない

・他人にカードを貸すことや、暗証番号を教えると補償の対象外になる

もし心配であれば、限度額を低くして「1〜2ヶ月後の引き落とし」のスパンに慣れてみましょう。

どのカードがいいか迷ったら、この記事で紹介した5つの学生向けカードのいずれかから始めてみてくださいね。学生時代から計画的にクレジットカードを使い、良いクレジットヒストリーを積み上げていきましょう。

最後までお読みいただき、ありがとうございました。