(※画像はイメージです/PIXTA)

(※画像はイメージです/PIXTA)

メガバンクの普通預金金利が0.001%と低金利の時代、「資産運用しないとお金を増やせない…」「老後資金は大丈夫?」と考える人もいらっしゃるでしょう。

本記事では、資産運用の種類、初心者が資産運用で気を付けるべきことなどをわかりやすく解説します。資産運用は早く始めるほど複利の効果を得られるメリットがあるので、参考にしてください。

1. 資産運用ができる投資商品の種類

資産運用できる投資商品には、下記のようなものがあります。

■株式投資

上場企業の株を売買することにより売却益が得られたり、配当金・株主優待を得られたりする。投資した企業の業績が悪くなったり不祥事が起きたりすると株価が下がり、元本割れする可能性がある。

■投資信託

株・債券・不動産などを組み合わせた投資商品。売却益や分配金を得られる。ひとつの銘柄にだけ投資するわけではないのでリスク分散されている特徴があるが、値動きが穏やかで利益を拡大させにくい。元本割れのリスクもある。

■不動産

不動産を貸し出すことで家賃収入を得たり、安く仕入れた不動産を高く売って売却益を得たりする。賃貸物件に投資する場合、空室が発生すると見込んでいた収入を得られないリスクがある。

■暗号通貨(仮想通貨)

暗号通貨を売買することにより売却益が得られる。暗号通貨の値動きは激しく、大きく値を下げれば資産を失うリスクが高くなる。

■外貨預金

円を外貨に交換し、外貨の価値が上がったタイミングで円転換すると利益を得られる。また、金利が高い国の通貨を保有すると、金利収入を得られる。ただし、外貨の価値が下がれば元本割れのリスクもある。

■債券(国債・社債)

あらかじめ決まっている利息が償還日まで保有していると支払われるので、他の投資に比べると安全性が高く、利益の見込みが立ちやすい。ただし債券の発行体が債務不履行になると、元本を失う可能性がある。

2. リスクとリターンについて

各投資商品によって、リスクや得られるリターンが異なります。

投資信託は複数の株式銘柄や債券などに投資する商品なので、一極集中の株式投資に比べてリスクを分散できます。

たとえば、株式投資信託の場合、ひとつの企業が業績不振で株価が下がってしまったとしても、組み込まれているその他の企業の株価が変わらなければ影響を抑えられます。しかし、リスクが少ないということは値動きが穏やかで大幅に利益を増やしにくいともいえます。

また、最近では米国ドル高の影響で大きく為替が動いています。日本の金利が上がらないなか、欧州の金利が上がり金利差が開いていることが原因です。

米国ドルを購入していた人は、日本円だけを保有していた人に比べて資産が増えています。外国通貨の保有は、「価格変動リスク」や「カントリーリスク」などがありますが、日本円だけを保有するリスク(円の価値が下がる)も考えて外国通貨を保有するのもひとつの手となります。

3. 資産運用で成功しやすくなるポイント

ここでは、資産運用で成功しやすくなるポイントについて説明します。

3.1. 長期投資

資産運用は、長期目線で行うことが大切です。資産運用で得た利益を再投資することで、元本だけで運用するより効率的に資産を増やすことができます。これが「複利の効果」です。資産運用する期間が長ければ長いほど複利の恩恵を受けられるので、特に資産運用初心者は目先の利益だけを考えず、長期的な利益を視野に入れて考えることをおすすめします。

3.2. 積立投資

少額であってもコツコツ積立投資を行い、投資金額を増やしていくのも資産運用で成功するポイントです。

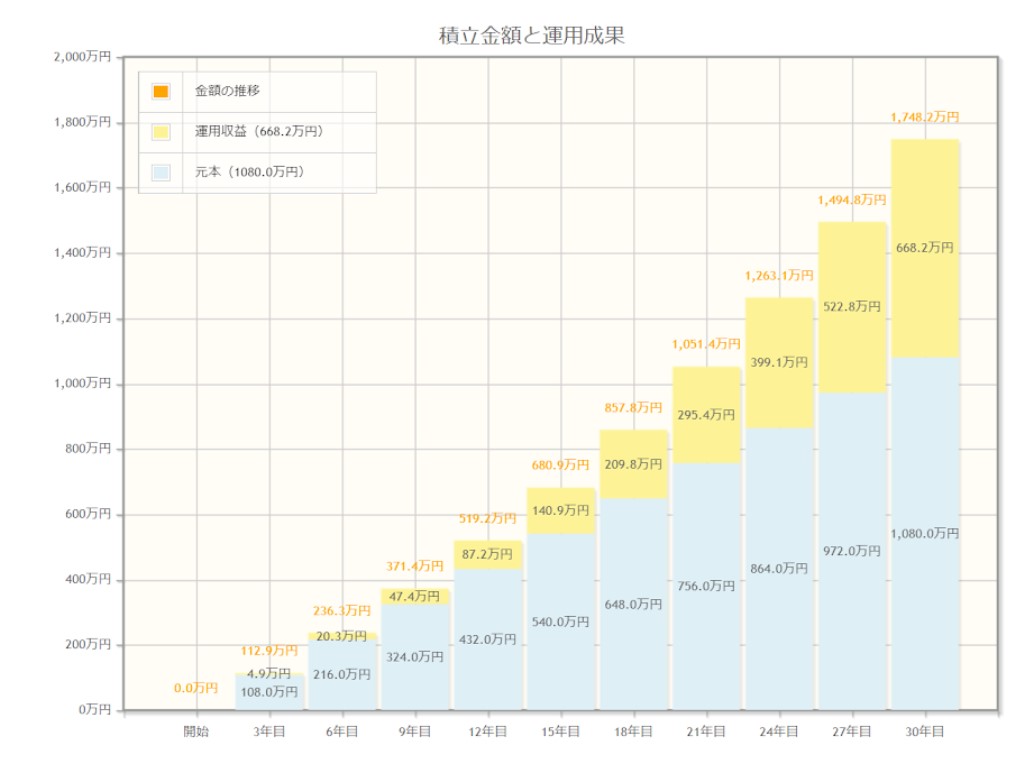

たとえば、月3万円を年利3.0%で30年積立投資をしたとします。元本1,080万円に対し、利益は668.2万円になります。20代で資産運用を始めれば、現役期間の30年以上投資ができるので、なるべく早く始めるのをおすすめします。

3.3. 分散投資

基本的にどの投資商品でも元本割れリスクがあります。そのため、ひとつの投資商品や銘柄に偏って運用するのではなく、分散投資をするのがおすすめです。たとえば、資産運用の割合を現預金30%、外貨預金20%、株式投資25%、投資信託25%にするといった形です。

また、株式投資しかしない場合でも、日本株と外国株に投資したり、異なる業種にバランスよく投資したりするのがおすすめです。

4. 初心者が資産運用する際のNG行為

初心者が資産運用を始める際に、おすすめできない行為を紹介します。

4.1. リスクが大きい投資をする

リスクが大きい投資をいきなり始めるのは、おすすめしません。

たとえば、暗号資産は値動きが激しく、大きな利益を得られる可能性がありますが、値動きが読みにくいです。そのため、投機的になり、大切な資産を大きく減らすリスクがあります。資産運用の初心者は、値動きが緩やかでリスクが少なめの投資信託などから始めることをおすすめします。

4.2. 一極集中させる

ひとつの投資商品にだけ集中して投資するのも危険です。たとえば、将来性があると思い投資した企業が粉飾決算を行い株価が下がれば、資産を一気に失う可能性があります。どんなによい投資先だと思っても過信せず、リスクを分散させましょう。

4.3. 生活費も投資につぎ込む

生活費まで投資につぎ込むのもNGです。資産運用はあくまで余裕資金の範囲内で行うべきです。目安として、生活費の3~6ヵ月分は現預金として確保し、それ以外の余剰資金を資産運用に回すことをおすすめします。

5. 初心者におすすめしたい資産運用方法は?

最後に、資産運用初心者におすすめしたい運用方法を紹介します。

5.1. つみたてNISAで運用

つみたてNISAは、日本人の資産運用を促す目的で作られた制度です。年間40万円まで積立投資ができ、運用開始から20年は利益に対する税金がかかりません。

つみたてNISAで運用できる投資信託は、金融庁が認めたものだけなのも資産運用初心者にとっては安心材料です。販売手数料はかからず、信託報酬は低いものが多く、運用コストが少ないといった特徴があります。

投資信託は、ファンドマネージャーと呼ばれる運用のプロが運用方針や構成銘柄を決めるアクティブ型と、指数に連動するように作られたインデックス型があります。リスク範囲や期待できるリターンが異なりますので、目的に合う銘柄を選びましょう。

5.2. iDeCoで運用

iDeCo(個人型確定拠出年金)は、自分で銘柄を選定して運用し、老後資金を準備する制度です。投資できる商品は元本保証される預貯金、投資信託、保険商品などがあります。

税制の優遇は下記の3つです。

- 掛け金の所得控除

- 運用益及び利息が全額非課税

- 受取金が一定額未満まで非課税

拠出したお金は原則60歳まで引き出しができず、流動性がないのはデメリットですが、預貯金として保有するより運用で利益を出せる可能性があることと、税制の優遇が受けられることがメリットとなります。

6. まとめ

資産運用をする際には、投資商品によってリスク範囲や期待できるリターンが異なりますので、ご自身の目的に合わせた投資商品を選ぶ必要があります。

資産運用の初心者は下記の3点に注意しましょう。

- 高リスク商品に投資する

- 一度に大きな金額を投資しない

- 生活費まで投資に使ってしまう

そして、初心者が資産運用を始める際には、「長期投資・分散投資・積立投資」ができる、つみたてNISAやiDeCoを利用することをおすすめします。