(※画像はイメージです/PIXTA)

(※画像はイメージです/PIXTA)

投資を始めたいと思いつつ、「何に投資すればいいかわからない」「手続きが面倒そうで行動に移せない」と躊躇している方もいるのではないでしょうか。

この記事では、投資の必要性、メリット・デメリット、投資初心者におすすめの投資方法を紹介します。

1. なぜ投資が必要と言われているのか

金融庁が発表した平成28年事務年度金融レポートによると、日本の家計金融資産は1995年から2016年で1.54倍に増えました。一方、アメリカは3.32倍と大きな差があります。なぜこのような差が生まれたかというと、日米間の投資に対する姿勢が大きく影響しています。

2021年に行われた日本銀行の調査によると、日本人は全資産の54.3%を貯金しており、株式・投資信託に投資する割合は14.3%にすぎません。一方、アメリカは51.0%を株式・投資信託に投資しています。

投資をする人が多ければ株価が上がり、企業活動も活発になります。実際に、バブル期の日経平均最高値を未だに更新できない日本とは異なり、アメリカはリーマンショックの影響も受けながらも「ダウ・ジョーンズ工業株平均株価(NYダウ)」などの指数は右肩上がりに上昇しています。

それに対して日本の平均年収は400万円台で推移しており、過去30年間上がっていません。一方、少子高齢化などの影響で税金や社会保険料は上がり、手取りは減っています。年金の受給年齢も60歳から原則65歳になりましたが、今後さらに引き上がる可能性も否めません。そうなれば、自分で老後資金の準備をする必要が出てきます。

しかし、給与が増えないなかでお金を貯めるのは難しいことです。そのため、投資をしてお金を増やす必要があるというわけです。

2022年より高校の授業に金融教育が必修化されるなど、政府も本腰を入れています。今後、日本の投資人口が増えれば、アメリカのように株高になる可能性があります。その場合、投資を始めたほうが株高の恩恵を受けられる可能性が高く、早めに投資をしたほうがよいといえます。

2. 投資の対象は?

投資の対象は、下記のようなものがあります。

- 株式…企業の株式を購入する

- 投資信託…株式・債券・不動産を組み込んだファンドを購入する

- 不動産…購入した不動産を人に貸して家賃収入を得る

- 暗号資産(仮想通貨)…ビットコインやイーサリアムなどに投資する

- 外貨預金…米ドル・ユーロ・ポンドなどに投資する

- 債券(国債・社債)…国や会社が発行する債券を購入する

それぞれ特徴、メリット・デメリットがあるので、目的やリスク許容に合わせた商品に投資することが大切です。

たとえば、株式投資の場合、企業の業績がよく将来性があると判断されると株価が上がる可能性が高くなります。

1株1,000円で100株購入したものを1,200円に値上がりしたときに売却すれば、2万円の利益が出ます。また、株式投資は企業によって配当金や株主優待を得られる可能性もあるでしょう。

ただし投資する会社で不祥事が起きたり業績が悪くなったりすれば、株価が暴落して損を被る可能性があります。

このように、どの投資方法にもメリット・デメリットがあるので、比較して自分に合った投資方法を選ぶことが大切です。

3. 投資のメリット

投資をすることで、貯金をするよりも大きな利益を得られる可能性があります。投資で得られる利益には「キャピタルゲイン」と「インカムゲイン」の2種類があります。

|

キャピタルゲイン |

投資した商品が値上がりすることにより得られる利益 |

|

インカムゲイン |

投資資産を保有することで得られる利益(配当金・分配金など) |

投資をすることで、経済活動に貢献できるのもメリットです。会社に投資を行うことで、会社は資金調達でき、事業活動が活発化します。その結果、雇用を生んで経済が回っていくという効果があります。その結果、経済が豊かになれば私たちの生活も潤います。

4. 投資のデメリット

投資をするデメリットは、元本割れのリスクがあることです。

たとえば、社債の場合は購入時から償還時まで持ち続ければ値動きもなく、利子を得られるのでリスクは低いです。ただし、社債を購入した会社が倒産すれば投資した資金を失うことになります。

このように、どの投資商品にも元本割れリスクがあるので、リスク許容できる商品に投資するのと、余裕資金の範囲で投資するのが大切です。

5. 投資初心者におすすめな投資方法

投資には様々な方法がありますが、投資初心者は「つみたてNIS」がおすすめです。

つみたてNISAは、年間40万円まで投資できる制度で、利益に対する税金はかかりません。金融庁が認めた銘柄しか運用できないことになっている点も、投資初心者にとって安心です。

つみたてNISAで運用可能な投資信託は、ファンドマネージャーと呼ばれる投資のプロが運用指針を決めて投資商品の構成銘柄を決めます。そのため、一点集中の株式投資に比べるとリスク分散されるので値動きが緩やかになります。

「株式型」「債券型」「不動産投資信託(REIT)」「バランス型」など様々なタイプがあるので、自分に合った銘柄を選ぶことができます。

またつみたてNISAは、長期投資による複利の恩恵が受けられるのも魅力です。複利とは、投資で得た利益を再投資することで、元本だけの積み上げに比べると効率的に資産を増やす効果のこと。

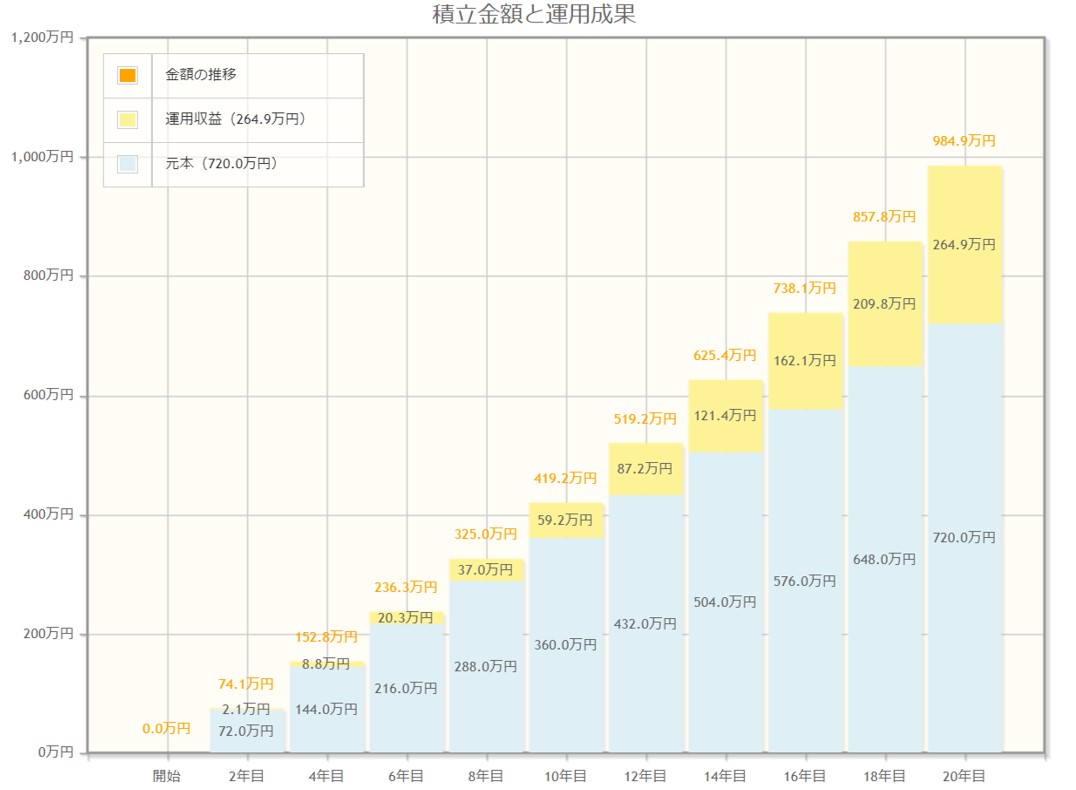

毎月3万円を3%の利回りで20年間投資を続けたシミュレーションしてみましょう。

20年間積み立てると、元本720万円に対して運用利益は264.9万円です。通常なら利益に対して20.315%の税金がかかりますが、つみたてNISAなら非課税です。

現在メガバンクの普通預金利息は年利0.001%です。年利0.001%の場合、20年間毎月3万円ずつ投資を続けても得られる利益はほとんどありません。

過去の利回りなどを検証しながら、将来性のある投資信託を選び運用することで、銀行預金よりも効率的に資産を増やすことができるでしょう。