個人事業主として独立開業後、多くの方が事業拡大の先の目標とするのは「法人化」です。しかし、法人化には多くのメリットがある一方で、各種税金や社会保険料の支払いの増加といった負担も大きくなります。これらを緩和しつつ、法人化による事業拡大を狙う手段としてのLLP活用術を紹介します。

※ ご紹介する事例は実際の相談をもとに作成しています。状況や数字の細部は適宜変更していますが、節税効果の規模感等は実際と近くなるよう調整しています。

レストランチェーンから独立、夢だった自分の店を開店

CASE 3 Cさん一家

40代半ばのCさんの前職は、洋食レストランの店長でした。アルバイトからスタートして社員になり、店長を任されるまでになったCさんは、店舗経営の魅力を知り、「いつか自分も店を持ち、チェーン展開で拡大させたい」と考えるようになりました。

そして、ある程度開業資金が貯まったタイミングで会社を辞め、小さな洋食レストランを開きました。調理は主にCさんが担当し、配膳や接客はCさんの妻とCさんの母親(年金受給者)が手伝うという、完全な家族経営の店です。

一般的に、小規模な個人事業では経営の計数管理も「どんぶり勘定」になりがちです。しかし、レストランチェーンが経営する洋食レストランの店長だったCさんは、日々の売上・費用・利益・在庫などの計数を、パソコンで正確に管理していました。

正確な経営管理もあって、Cさんの店は順調に業績を伸ばします。開業から2年ほどで、売上が2000万円を超え、そのままいけば来期には2500万円ほどになると予測されました。

順調な事業拡大で「法人化」を検討するが…

「来期売上が予測通り2500万円まで伸びたら、法人を設立し、2店目を出店する」

これが、筆者のところへご相談に訪れたときのCさんの計画でした。飲食店のような業態は規模の経済効果が大きく、店舗数を増やしていくことでより利益率が高まります。

ただし、そのためには当然従業員を雇用しなければなりません。人を雇用するとなると、個人事業よりも、法人組織になっているほうがベターです。また、雇用面だけではなく、資金調達などさまざまな面での信用力という観点からも、事業を拡大していくつもりなら、法人化は避けて通ることができません。さらに、Cさんの事業は2000万円の売上で消費税課税事業者ですが、法人化すれば、2年間は消費税課税事業者にならなくてよいというメリットもあります。

しかしその反面、法人化すれば経営者のCさんも社会保険加入は必須となります。また、決算等、法人を維持するための費用もかかります。それらの得失を考えたうえ、「メリットを最大化するための方法としてLLPが使えないか」と考えるに至り、Cさんは筆者のもとに相談に見えました。

LLP化により、税金&社会保険料の総負担は大幅減少へ

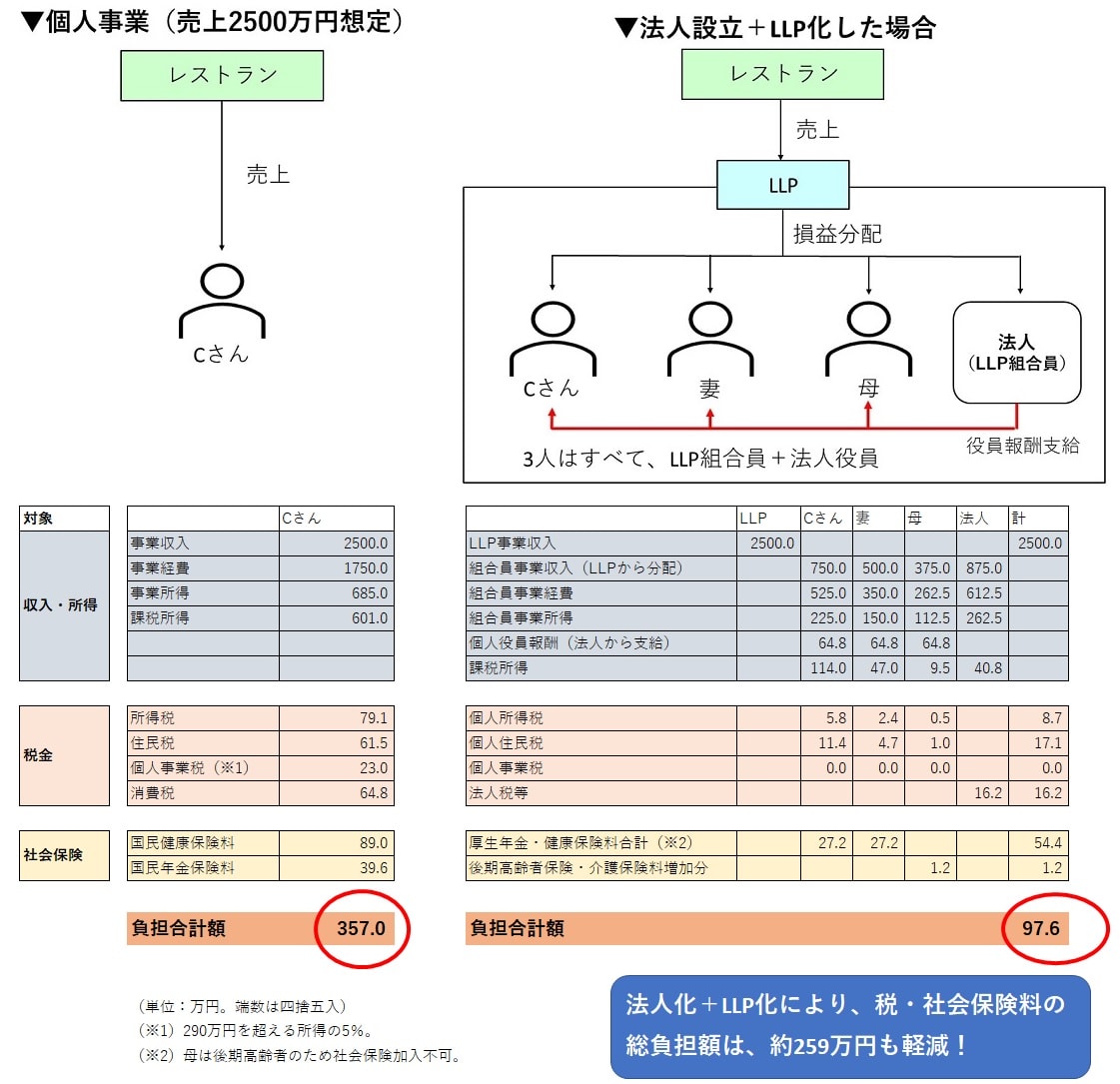

ご相談を受け、Cさんの予測通り来期の売上が2500万円になる前提でシミュレーションを行いました。

現状はCさんだけが個人事業主として所得を得て確定申告をしていることから、そのままの状態と、法人を設立しさらにLLPも設立した状態とを比較しました。

LLPでは、Cさんはもちろん、Cさんの妻と母親も組合員になります。もちろん法人も組合員になります。

負担を比較したのが下記の表です。

LLP設立による負担額変化のシミュレーション

(単位:万円、端数は四捨五入)

結果、2500万円の売上想定で、税金および社会保険料の総負担は、約357万円から約98万円へと、大幅に減少することがわかりました。

もっとも、法人化、LLP化をすると、これまでは必要なかった決算作成などの会計コストがかかります。そのコストを加味しても、約170万円の削減効果です。決して小さなものとはいえないでしょう。この結果を見て、Cさんは法人化、LLP化を決心し、実行したのです。

LLPと法人、どちらで従業員を雇用すべきか?

ここでCさんから、2つの疑問が出されました。

1つは、将来2店目を出店して従業員を雇用する場合、LLPで雇用するべきか、法人で雇用するべきかということです。これはどちらも可能ですが、LLPで雇用するほうが自然です。

Cさん一家の3人は、組合員としてLLPを構成しますが、組合員とは別に、LLPが従業員を雇用することはできます。もちろん、LLPとして給与支払事務所になり、社会保険に加入することもできます。

ただ、事業を行う主体は、あくまでLLPとなるため、LLPが従業員を雇用するというのが自然であり、お金の流れもスッキリします。ただし、法人で雇用という形態にすることも可能ではあります。

もう1点の疑問は、もし将来順調に事業が拡大して多店舗展開を実現し、売上が数億円、十数億円と伸びていったときにも、このスキームのままで事業を続けていくのか、というものです。

これについては、一般的には、LLPの売上規模が1億円または利益が2500万円を超えてきたら、事業ストラクチャーの見直しをおこなって、法人を事業運営主体に移行することを検討しています。

逆にいうと、なるべくコスト負担を避けることで、その規模までの事業成長を加速させるのがLLPスキームだともいえます。事業意欲旺盛で、ホップ・ステップ・ジャンプと事業を成長させていきたいと考える経営者にとって、いわば「ステップ」の段階を支えるのがLLPスキームなのです。

LLPは事業拡大を狙う「法人化志向」の経営にも有効

LLPは、売上規模の成長にはそれほど重きを置いておらず、現状の売上規模の中での税・社会保険料の負担を減らしたい場合に、LLPが適していることはいうまでもありません。しかし、将来に向けた事業拡大のための法人化を志向する方にも、大いに活用していただけるスキームだということが、今回ご紹介したCさんの事例からもご理解いただけるのではないでしょうか。

阪口 雅則

AXESS総合会計事務所 代表