前回の記事『「冒険することなく、事業の手残りを増やしたい」…安定志向な経営者の思いを叶えるLLP活用スキーム』では、LLP(有限責任事業組合)という制度の概要と、LLPを用いて事業収入の「手残り」を増やせる理由を説明しました。

今回より3回にわたり、LLP活用の効果を具体的な数字で確認していきます※。経営者の皆さんには、ケーススタディの数字を追うことで「なるほど、そういうことか」と納得していただけると思います。

※ ご紹介する事例は実際の相談をもとに作成しています。状況や数字の細部は適宜変更していますが、節税効果の規模感等は実際と近くなるよう調整しています。

世帯収入2000万円超、個人事業主SEのパワーカップル

CASE 1 Aさん夫妻

40代夫婦。IT企業に勤務後、独立。現在はSEとして、それぞれが個人事業主となっている。

もともと、IT系コンサルティング会社のB社の社員としてシステム開発の仕事に従事していたAさん夫妻。少し自由な働き方をしたいということで、会社を退職し、フリーランス(個人事業主)のSEとして独立。ただし、仕事はほぼ100%、B社から受注しています。

最近では、電通やタニタといった大企業の例にもあるように、社員から希望者を募り、個人事業主として業務委託する動きが広がっています。Aさん夫妻が退職したのは5年ほど前であり、その先駆け的な事例だったのかもしれません。

Aさん夫妻は高い業務能力をお持ちのようで、B社より雇用されていたときと同等の条件で、継続的に受注しています。ご夫婦それぞれの年収は1,000万円超、世帯年収約2,300万円の「パワーカップル」です。

しかしその一方、所得税、住民税、国民健康保険料が相応に高くなっており、なんとかこれを減らせないかと考えていました。

税務調査で痛い思いも…「高リスクな方法は避けたい」

フリーランスのなかでも、SEのような仕事には商品の仕入や原材料の購入が存在せず、経費がほとんどかからないことから、個人事業のままでは節税はなかなか難しいのが現実です。

実は独立して間もないころ、Aさんは業務との関連性が低い支出を業務経費に計上して確定申告し、あとから税務署の指摘を受けて追徴課税を受けた苦い経験がありました。そのため、節税には関心があるものの、リスクの高い手法は絶対に避けたいと考えていました。

初回相談に見えた時点でのAさん夫妻の主な節税策は「夫婦双方の個人事業を法人化することで、何かしら節税できるのではないか?」という曖昧なものでした。

しかし、個人事業を法人化すると、個人の事業所得から役員報酬に変わってしまいます。その結果、個人事業主として負担していた国民健康保険料と国民年金保険料が、法人化によって社会保険料負担となります。その保険料を試算したAさんご夫婦は、個人負担部分と法人負担分の合計額が予想以上に大きく、「これでは法人化しても節税効果がないのでは?」と、計画は暗礁に乗り上げてしまいました。

Aさん夫妻は、法人化を検討する過程でLLPの存在を知り、法人化とLLPの活用のどちらがいいか、意見を求めるために私たちのところにいらしたのです。

シミュレーション

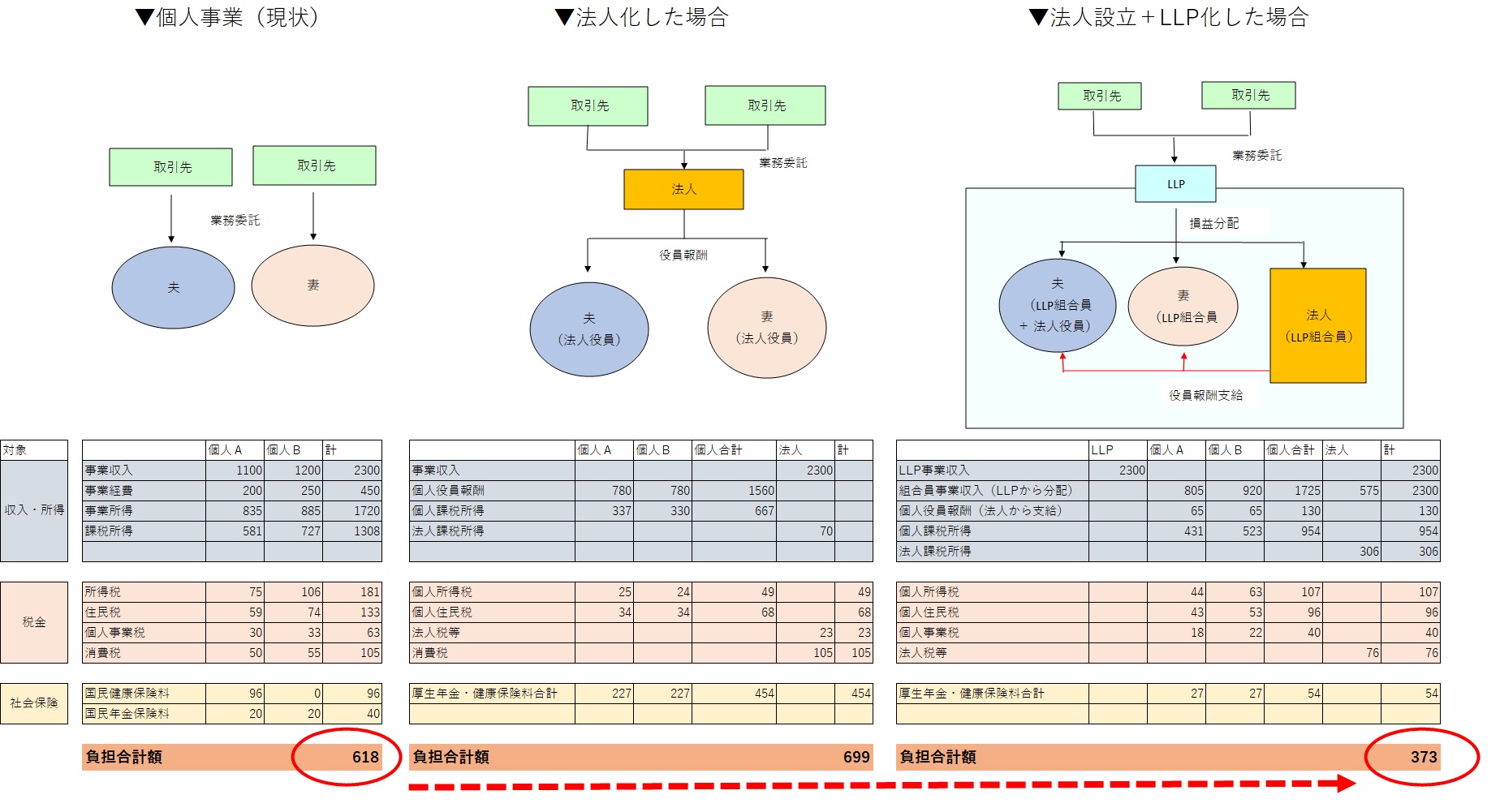

私たちは、Aさん夫妻から状況を細かくうかがい、現状での収支状況をまとめるとともに、単に法人を設立した場合、また、法人を設立しさらにLLPを設立した場合のシミュレーションを実施しました。

それが下の図です。

LLP設立による負担額変化のシミュレーション

(単位:万円、端数は四捨五入)

結論からいうと、現状の「税+社会保険料」の総負担額と、法人設立+LLP設立をした場合のそれとを比べると、約618万円が、約373万円になり、約245万円も減額される見込みであることがわかりました※。これはかなり大きな違いです。

※ 別途、当事務所のサポート費用がかかります。また消費税が課税事業者から免税事業者になることにより納税額が約105万円減少している効果が上記244万円には含まれています。令和5年10月以降のインボイス制度導入後は、この消費税分のメリットはなくなるケースが増える見込みです。

このシミュレーション結果を知り、Aさん夫妻はすぐにLLP設立スキームの実施を決心し、実行に移すことになりました。

現在、LLP設立から3年が経過し、3回の決算(法人の決算申告とLLPの決算報告)、個人の確定申告を済ませていますが、まったく問題なく試算通りの運用となっています。

「単なる法人化」がもたらすデメリット

上のシミュレーションで、法人を設立しても負担合計額が減らず、むしろ増加しているのは、社会保険料(厚生年金保険料、健康保険料)が、会社負担と個人負担を合わせると、個人事業のときの保険料負担よりも大きくなるためです。シミュレーションでは、役員報酬をご夫婦それぞれ約780万円に設定しています。

もちろん、この役員報酬額を極端に少なく設定すれば、社会保険料負担は減ります(その分、法人税などの負担は増えます)。

しかしそれでは、ご夫婦が自由に使える「自分のお金」が減ってしまいます。「夫婦だけでやっている法人なのだから、そこに留保されたお金は自由に使えるではないか」と思われるかもしれませんが、法律上は個人と法人は別であり、一緒の財布にしてしまうどんぶり勘定は避けなければなりません。まして、A氏は一度税務調査を受けているので、そういったところは特にきっちりしたいと考えています。

社会保険料が大幅に圧縮できる理由

LLPを設立し、Aさん夫妻と法人がその組合員になった場合、LLPが受けた事業収入は、LLP自体には課税されないまま、組合員3者(Aさん夫妻と法人)に分配することができます(前回記事で説明した「パススルー課税」です)。Aさん夫妻が、LLPから分配される収入は、個人事業収入となります。シミュレーションでは、夫の個人事業収入は年収805万円、妻は年収920万円に設定しています。

さらにAさん夫妻は法人の役員にもなっているため、法人からの役員報酬も支給されます。こちらは、夫婦ともに年収64万8000円(月額5万4000円)に設定しています。

ここで、LLPスキームのポイントとなる論点が現れます。

それは、このように「個人事業収入」と「役員報酬」とを2重に受け取っている人の場合は、「国民年金・国民健康保険」には加入するのではなく、必ず「厚生年金・健康保険」に加入しなければならないという点です。

そして「厚生年金・健康保険」の保険料は、「役員報酬」だけをもとにして算定されます。個人事業のほうでいくら高い収入を得ていたとしても、それは「厚生年金・健康保険」には反映されないのです。シミュレーションでは、Aさん夫妻の役員報酬は月額5万4000円で、社会保険料の最低区分になるように設定しています。そのため、単純な法人設立に比べて、社会保険料が大幅に少なくてすむのです。

さらに、単純な法人設立の場合と異なり、Aさん夫妻はLLPから個人事業収入を受けているため、役員報酬金額を少なくしても、自由に使えるお金は減らないというところもポイントです。

まとめとポイント

以上が、LLPスキームを利用した負担額軽減の典型例です。

まとめると、

●LLPを通じ、個人が受け取る収入を「個人事業収入」と「役員報酬」とに分ける。

●役員報酬は最低限に設定することで、社会保険料を圧縮する。

という2点がポイントです。

なお、ひとつ注意すべき点があります。

厚生年金保険は、納めた保険料額の多寡に応じて、将来の給付額が増減する、という点です。つまり、今回のようなLLPスキームを用いることで厚生年金保険料の納付額を抑えれば、老後に受け取れる年金額も減少する、という点です。

ご自身の収入状況、資産状況によっては、LLPスキームを使うことで増えた手残り額を、老後の生活資金のために運用などすることを考慮したほうがいいでしょう。

阪口 雅則

AXESS総合会計事務所 代表