個人投資家には絶対回ってこない金融商品が存在する!?

日本でも販売されているものの、個人投資家には絶対に回ってこないような、いわば「ハイパー・ハイスペックな金融商品」が世界には数多くあります。機関投資家や億単位の預入金額が不可欠なプライベートバンク(PB)でなければ、参加すらできない金融商品が世界には、数多くあるのです。

ところが、世界でも有数の国際金融センター・香港であれば、個人投資家であっても、気軽に投資できるハイパー・ハイスペックな金融商品が存在しています。そこで、日本ウエルス銀行(NWB)が取り扱っている、あるいは今後取り扱うことが予想される金融商品について紹介しておきましょう。

《オフショア・ファンド》

ファンドには、大きく分けて2種類があります。オフショア・ファンドとオンショア・ファンドの違いですが、オンショア・ファンドというのは「香港証券先物取引委員会(SFC)」の認可を香港で受けた運用会社が設定している通常のファンドのことです。

それに対して、オフショア・ファンドというのはマン島やケイマンなどの香港以外の タックスヘイブンの地域や国で登録する管理会社が設立したファンドのこと。かつては 英国以外の地域で、英国の規制が届かないところで組成されたファンドのことをオフショア・ファンドと呼んでいましたが、英国の外為法全面撤廃などを契機に急速に拡大してきました。一般投資家への露出を控え、富裕層を中心に販売される「私募」のために、個人投資家の場合、PBに口座があるような人でないと利用できないのが現実です。最低投資 金額も、20万米ドル(2,400万円)から100万米ドル(1億2,000万円)というところです。

運用手法も、非伝統的なオルタナティブ投資が主流で、未公開株やコモディティ、先物 やオプションといった金融派生商品などに投資します。販売形態としては、ヘッジファンドやプライベート・エクイティ・ファンドといった形で機関投資家向け、もしくはPBの 富裕層向けに販売されます。

こうしたオフショア・ファンドの大半は米ドル建てですが、英国ポンド建て、ユーロ建てもあります。日本ウエルス銀行(NWB)でも、こうしたオフショア・ファンドの取り扱いはあります。債券同様に、顧客のニーズに応じたものを探してきて販売するという「オーダーメイド」的な注文に応じているようです。

世界の富裕層が「オルタナティブ投資」をする理由

《オルタナティブ投資》

資産運用の方法には、大きく分けて通常の伝統的な金融商品で運用する方法と、非伝統的な方法で運用する方法の2種類があります。前者の伝統的な運用法というのは、いわゆる株式とか債券、為替といった金融市場で通常に売買されている運用方法です。

後者の非伝統的な運用方法は、いわゆる「オルタナティブ投資(Alternative)」と呼ばれるもので、株式や債券、為替などを使わずに、その「代替品」を使う投資です。たとえば、未公開株やヘッジファンド、プライベート・エクイティ・ファンド、不動産、コモディティ(商品)などがあります。こうしたオルタナティブ投資の最大の特徴は、やはり伝統的な投資商品との連動性が低いということでしょう。

株式市場などが大暴落すると、どうしても債券や為替なども影響を受けて下落しますが、オルタナティブ投資の場合は下落しても軽微なダメージで済む。いわば、資産防衛に役立つわけです。とは言え、一般的にオルタナティブ投資はハイリスク・ハイリターンである ため、ポートフォリオに組み込むとしても最大で2割程度に抑えるのが一般的です。

さらに、最近ではこの代替商品に対して、オプションとか先物、あるいはクレジット・デリバティブと呼ばれるような信用市場での取引を絡める手法が多く、こうしたオルタナティブ商品を使って、同時に非伝統的な運用手法で収益を稼ぐ金融商品が増えています。その分、ハイリスク・ハイリターンな金融商品になっている傾向があります。

こうしたオルタナティブ投資を駆使したファンドも、香港市場には数多く出回っています。NWBの取り扱うファンドの中にも、すでに一部オルタナティブ投資が入っていますが、将来的にはこうした「オルタナティブ・ファンド」が活用できるようになるはずです。

ちなみに、オルタナティブ投資は「私募」が多く、募集金額も小さなものが多いのが現実です。NWBなどで購入する場合でも、タイミングが合わないと難しいケースがあります。また、「PI(プロフェッショナル投資家)」になっていないと、なかなか入手までにハードルが高くなってしまうこともあります。そういう意味では、PI宣言をしてプロ投資家になっておけば、こうしたオルタナティブ投資への参加もスムーズにいくと考えていいでしょう。

鉱山やアートなど投資対象は極めて多様

現在、NWBでは4社のファンドハウスの商品を提供していますが、今後はヘッジファンドなどを中心に、もっと多くのファンドハウスと契約し、数多くのファンドを提供して いく予定といわれています。その中には、オルタナティブを投資戦略とするヘッジファンドなども当然入ってくるわけですが、たとえば現在のオルタナティブ系ヘッジファンドの傾向としては、本来なら3カ月に一度、長ければ半年に一度ぐらいしか解約などの取引ができなかったのですが、最近では通常の公募型ファンドのように毎日解約もできるし、売買取引ができる商品が登場しています。

さらに、投資対象もこれまであまり考えられなかった商品が投資の対象となって、ファンドとして運用されるケースも多くなっています。たとえば、次のようなファンドなどもオルタナティブ系として知られているファンドです。いくつか具体的なケースを紹介しておきましょう。

● グローバル・CTA・ファンド(マネージド・フューチャーズ)

ヘッジファンドの中でも、コンピュータのプログラミングを通じて投資するもので、先物やオプションなどの価格の瞬間的な変化をとらえて、超高速で運用するヘッジファンドです。マネージド・フューチャーズとかCTAと呼ばれるものですが、これも相場があまり大きく動かないようなときに、大きく利益を出せる確率が高いファンドです。

● 鉱山ファンド(Mining Fund)

金や鉄鋼など、鉱山に投資するファンド。鉱山の開発当初から参加するファンドも多く、ハイリスク・ハイリターンの典型的なファンドです。金鉱山を所有している企業の株式や 鉄鋼石を産出している企業の株式が投資対象となり、金価格や鉄鉱石の価格変動を上回るパフォーマンスの獲得を目指します。鉱山ファンドの特徴は、その鉱山が産出している鉱 物の価格の値動きよりも変動幅が大きくなること。資源価格が大きく下落している現在、そろそろ投資機会が訪れているのかもしれません。

● Art Fund(アート・ファンド)

投資対象は、絵画や彫刻、版画など様々ですが、所有する絵画のレンタル料から将来のキャピタルゲイン狙いまで、幅広い収益を目指すファンドです。また、ファンドによってはアートギャラリーを開設して、賃貸料などで安定した配当を出せるような工夫もされています。

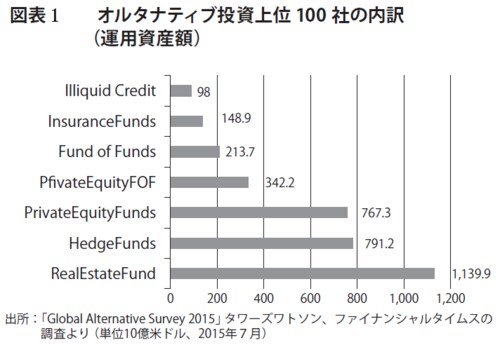

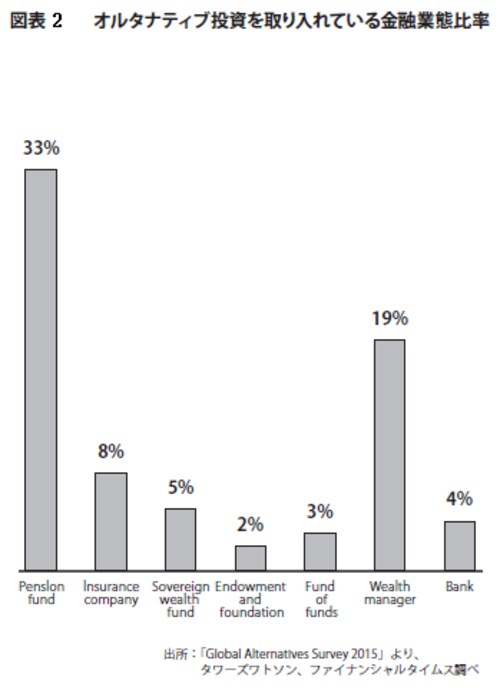

オルタナティブ投資の実態は、図表1と図表2を見ていただくと分かりますが、オルタナティブを設定して運用している運用会社の多くは「不動産ファンド」や「ヘッジファンド」「プライベート・エクイティ・ファンドを使ったファンド・オブ・ファンズ (FOF)」などが多いことが分かります。

また、実際に投資する対象は年金ファンド(PensionFund)や富裕層向けPB(Wealth Manager)などが多く、この2つで50%を超えています。資産を安定的に運用するためのポートフォリオの中には、何らかの形で組み込んでおきたい投資商品といっていいでしょう。