まずは「諸経費の種類」を把握しておく

不動産投資の経験がないと、物件を購入するときに諸費用がいくらかかるか気になるのではないでしょうか。不動産投資では、物件価格のほかにさまざまな費用がかかります。不動産は物件価格が大きいので、諸費用もそれなりの金額が必要です。諸費用を考慮しておかないと予想以上に費用が膨らみ、最悪の場合は予定通りに物件を購入できなくなるかもしれません。不動産投資で成功するには、どのような諸費用がかかるか理解しておくことが大切です。ここでは、投資用物件を購入するときにかかる諸費用をまとめて紹介します。

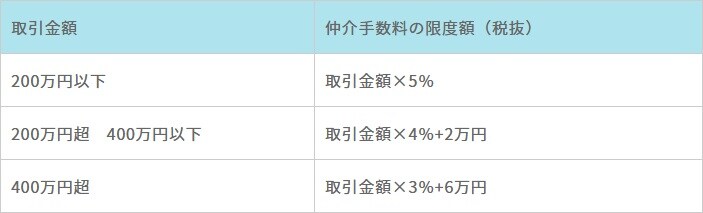

●仲介手数料

仲介手数料とは、不動産を購入する際に売主と買主を仲介する不動産会社に対して支払う手数料です。宅地建物取引業法により、仲介手数料の上限は以下のように決められています。

たとえば、1,000万円の投資用物件を購入する場合、仲介手数料の上限額は36万円(1,000万円×3%+6万円)です。ただし、売主が不動産会社の場合は、仲介手数料を支払う必要はありません。

●印紙税

物件購入の売買契約書と不動産投資ローンの金銭消費貸借契約書には、収入印紙(印紙税)を貼付する必要があります。売買契約書および金銭消費貸借契約書にかかる印紙税額は以下の通りです。

2020年3月までは、印紙税の軽減措置が適用されています。たとえば、1,000万円の物件を購入する場合の印紙税は通常1万円ですが、2020年3月までの契約なら5,000円です。不動産会社や金融機関に金額を確認し、契約日までに収入印紙を用意しておきましょう。

●固定資産税

固定資産税は、毎年1月1日時点で土地・建物を所有している人にかかる税金です。税額は、固定資産税評価額に基づいて決まります。物件を購入するときに負担する税額は、引き渡し日を基準に日割り計算します。たとえば、4月1日が引き渡し日なら、4月1日~12月31日分の税額を支払います。固定資産税は物件によって異なるので、購入前に不動産会社に確認しておきましょう。

●司法書士への報酬

投資用物件を購入する場合、司法書士に報酬を払って以下の手続きを依頼します。

★所有権の移転

★抵当権の設定

★金銭消費貸借契約締結の際の立会い

物件の所有権を売主から買主に移転するために、法務局で登記手続きが必要です。不動産投資ローンを利用する場合は、物件を担保として差し入れるために抵当権を設定する必要があります。また、金銭消費貸借契約を締結する際は、司法書士に立ち会ってもらうことでトラブルを回避できます。司法書士への報酬は自由化されており、依頼する司法書士によって金額は異なりますが、一般的には10万円~20万円程度です。

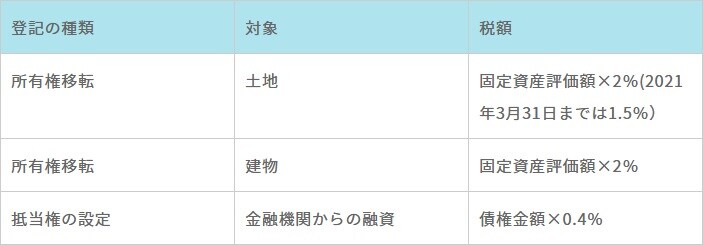

●登録免許税

登録免許税は、所有権移転や抵当権設定の登記手続きの際にかかる税金です。手続きは司法書士に依頼しますが、報酬とは別に実費を支払う必要があります。登録免許税の税額は以下の通りです。

物件の固定資産評価額や借入金額によって、登録免許税の税額は変わります。司法書士への報酬も含め、物件購入前に不動産会社に確認しておくのがおすすめです。

火災・地震保険以外にも必要な手数料や保証料が…

●火災保険料・地震保険料

不動産投資では、火災リスクや地震リスクに備えるため、火災保険や地震保険に加入することが大切です。火災・地震保険料は、建物の構造によって異なります。不動産会社に紹介してもらう場合は、保険料や支払方法を確認しておきましょう。

●不動産取得税

不動産取得税は、不動産を取得した場合に課税される税金です。物件を購入してから3カ月月後くらいに、都道府県から届く納税通知書を使用して納税します。不動産取得税の税額(土地・建物)は以下の通りです。

固定資産税評価額×4%(2021年3月31日までは3%)

不動産取得税の税額は、物件購入前に不動産会社に確認しておきましょう。

●ローン事務手数料

ローン事務手数料とは、不動産投資ローンを利用する場合に手続きに関する手数料として支払う費用です。手数料の支払方法は、以下の2種類があります。

借入金額×一定の利率(%)

借入金額に関わらず固定の手数料

ローン事務手数料の金額や支払方法は、金融機関によって異なります。融資相談の際に確認しておくのがおすすめです。

●ローン保証料

不動産投資ローンでは、借り手が返済できなくなった場合の損失に備えるため、金融機関は保証会社を立てるのが一般的です。ローン保証料は保証会社を立てるための費用で、以下のような支払方法があります。

★借入時に一括で支払う

★借入金利に上乗せする

ローン保証料の金額や支払方法は金融機関によって異なり、中には不要な金融機関もあります。不動産投資ローンを利用する場合は、ローン保証料の金額や支払方法について事前に確認しておきましょう。

●団体信用生命保険料

団体信用生命保険とは、不動産投資ローンの借り手が死亡、または高度障害により返済が困難になった場合に、ローン返済を肩代わりしてくれる保険のことです。保険料は金融機関によって異なりますが、借入金利に0.2%程度上乗せされるケースが多いです。金利に上乗せされる場合は、別途保険料を払う必要はありません。

また、団体信用生命保険を利用せず、収入保障保険などで代用することも可能です。保険料を比較して、保険料負担が少ない方法を選びましょう。

物件価格だけでなく、諸経費も考慮を

ここまで確認してきたように、投資用物件を購入するときは、さまざまな諸費用がかかります。物件価格が高額なので、諸費用もまとまった金額が必要です。諸費用の金額は、売主や不動産投資ローンを利用するかで変わってきますが、ざっくり購入価格の5~8%と考えておくとよいでしょう。

不動産投資で物件を選ぶときは、物件価格だけでなく、諸費用も考慮して検討することが大切です。