1―はじめに

インドの生命保険会社を巡る状況等については、これまでもいくつかのレポート1で定期的に報告してきている。

生命保険会社各社は、Public Disclosureとして、四半期毎に決算数値の公表を行っている。また、インドの保険監督当局であるIRDAI(Insurance Regulatory and Development Authority of India:インド保険規則開発局)は、毎年12月から翌年の1月にかけて、Annual Reportを作成して、前年度の決算に基づく業界全体の数値等を報告している。

今回のレポートでは、国営生命保険会社であるLIC2と規模で上位の民間外資系生命保険会社の5社について、2022年度決算ベースの各社のPublic Disclosures資料の数値に基づいて、その成長性・効率性・収益性・健全性等の状況について報告する。また、併せて、インドにおける新たなソルベンシー規制の導入とIFRS第17号の適用を巡る状況について、簡単に報告する。

なお、現段階においては、IRDAIの2022年度のAnnual Reportは未公表のため、業界全体の最新数値は2021年度となっている。

1 基礎研レター「インドの生命保険市場(1)~(6)」(2015.11 30~2016.1.18)、保険年金フォーカス「インドの生命保険会社の状況-2018年度の決算数値を踏まえての成長性・効率性・収益性・健全性等の動向-」(2019.11.19)、「インドの保険監督当局IRDAIがD‐SIIsとして3社を特定等」(2020.10.1)、「インドの生命保険会社の状況-2019年度の決算数値を踏まえての成長性・効率性・収益性・健全性等の動向-」(2020.11.17)、「インドの生命保険会社の状況-2020年度の決算数値を踏まえての成長性・効率性・収益性・健全性等の動向-」(2021.11.16)、「インドの生命保険会社の状況-2021年度の決算数値を踏まえての成長性・効率性・収益性・健全性等の動向-」(2022.11.2)等

2 インド政府は2022年5月にLICの保有株式の3.5%を売却して、LICを新規上場(IPO)している。

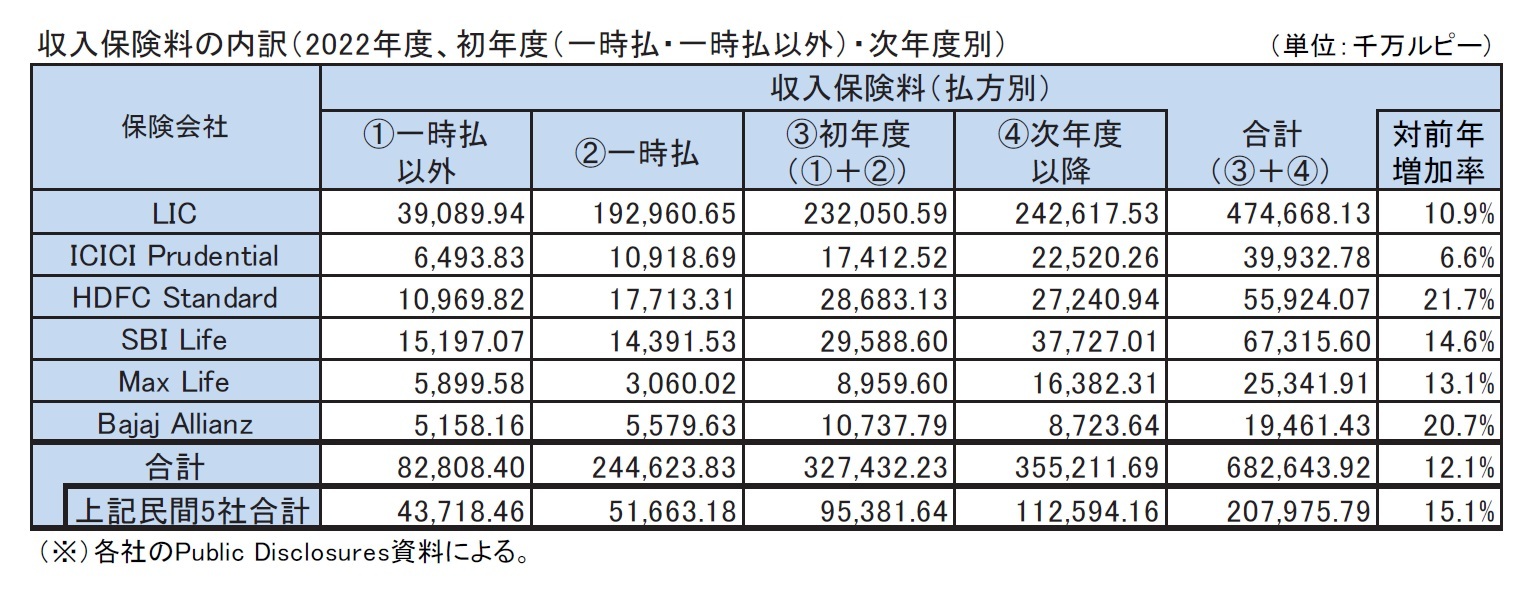

2―収入保険料の状況

2022年度の6社の収入保険料の払方別の内訳は、以下の図表の通りである。

これらの6社全体の収入保険料の対前年増加率は12.1%(2021年度は8.9%、2020年度は9.1%、2019年度は12.8%、2018年度は9.6%、以下同様)となっている。また、民間5社のうちICICI Prudential以外は2桁進展で、民間5社全体でも15.1%(16.1%、17.3%、13.9%、21.3%)と引き続き高い進展率となっている。

一方で、LICは10.9%(6.1%、6.3%、12.4%、6.1%)の進展だったが、そのシェアについては、2017年度に7割を切って以降も引き続き低下傾向にある。

払方別の内訳では、一時払の割合が、LIC、HDFC Standardでは3割を超えて高くなっているが、ICICI Prudential、、Bajaj Allianz では3割弱、SBI Lifeでは2割程度、Max Lifeでは1割程度となっており、この状況は2021年度とほぼ同様である。