6―EV(Embedded Value)

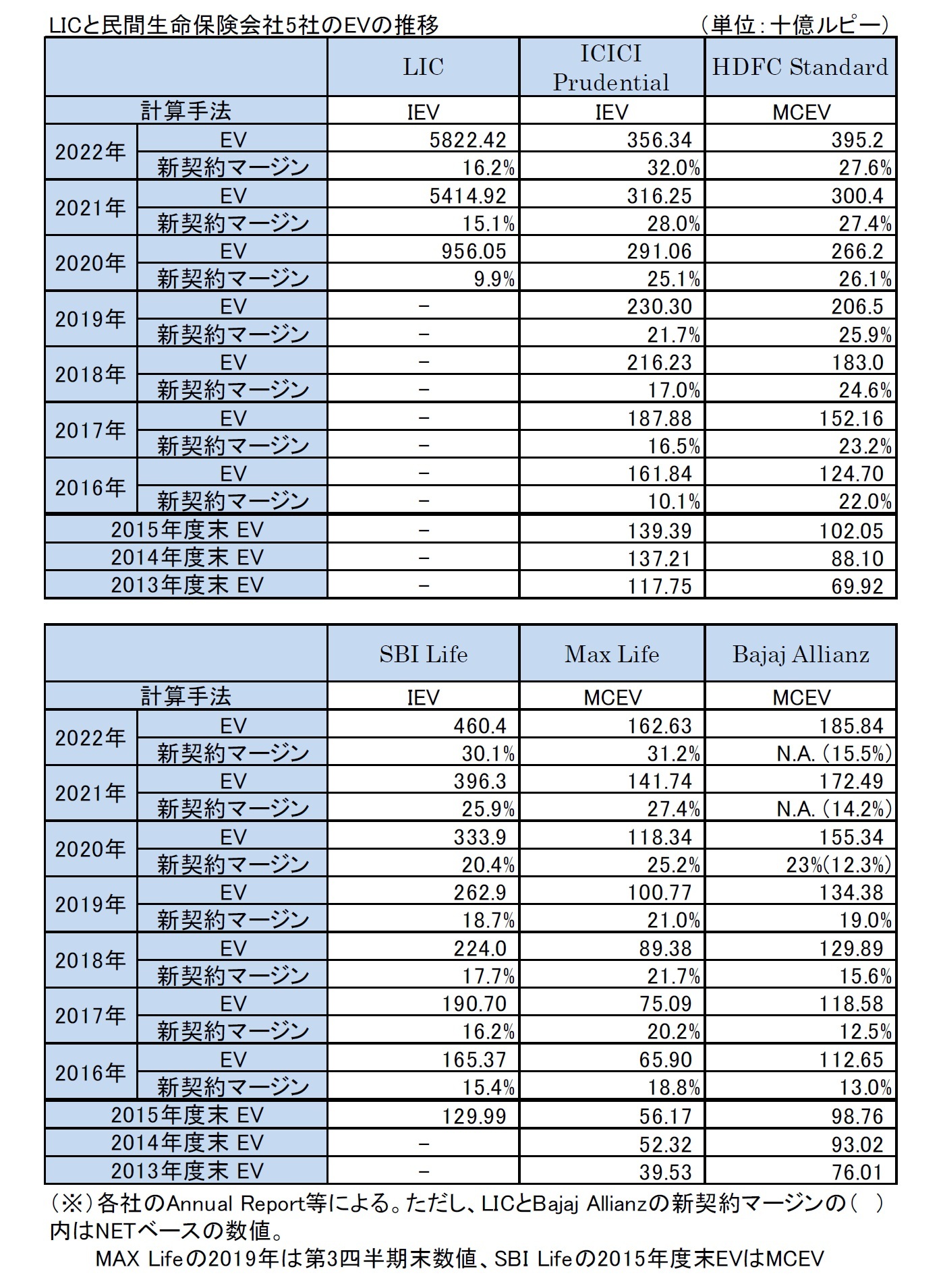

EVについては、これまで、主として民間の生命保険会社が公表してきていたが、2020年度末の数値からはLICも公表しており、過去からの推移は、以下の図表の通りとなっている。なお、LIC、ICICI Prudential、HDFC StandardとSBI Lifeは、2022年度から、Public Disclosures資料のL-44として、EVの前提等の数値を公表してきている。

算出方式は、LICとICICI PrudentialとSBI LifeがIEV(Indian Embedded Value)という方式で、HDFC Standard等がMCEV(市場整合的EV)となっている。

ここで、IEV(Indian Embedded Value)というのは、インド・アクチュアリー会が作成しているアクチュアリー実務基準に基づいており、基本的には資産と負債の市場整合的な評価を行うMCEVと調和している方式である。

EVや新契約マージンは、会社の成長性や収益性を示す1つの指標となっている。

これによれば、民間5社の2022年度の新契約マージンは(他社と同一基準の数値が非公表のBajaj Allianzを除いて)27%~32%の範囲にあり、2021年度に比べて各社とも水準を上げている。このように、引き続き新契約における高い収益性を確保している。

なお、新契約マージン(NET)ベースで、LICは前年の15.1%から16.2%に、Bajaj Allianzも前年の14.2%から15.5%に、それぞれ上昇している。

EVについては、2015年度に増加率が低下していたが、2016年度から2022年度においては、LICとBajaj Allianzを除けば、各社とも毎年2桁近い進展を見せており、会社の価値を着実に高めてきている。

なお、LICのIEVは、2022年3月末で5,414.92十億ルピーとなって、2021年3月末の956.05十億ルピーに比して大幅に増加している。

因みに、2021年9月末において、5,396.86十億ルピーと(2021年3月末に比べて)大幅に増加しており、これは2021~22年度のLIC法の変更に従ってLICによって実行されたファンドの分離(bifurcation)のため、と説明されている。

(参考)LICによる剰余金の配分方針の変更とファンドの分離(bifurcation)

LICは、2021年9月30日以前においては、有配当ファンドという1つのファンドしか有していなかったが、2021年6月30日に告示された2021年財政法における生命保険会社法の改正により、2021年9月30日より、有配当ファンドと無配当ファンドの2つを有することとなった。

生命保険会社法第28条は、政府の承認に応じて、評価剰余金の90%以上が、保険契約者に割り当てられるか、保険契約者のために留保されるべきと規定している。

政府は、LICに対して、保険契約者と株主の間で95:5の既存の剰余金配分パターンを継続させつつも、将来において保険契約者と株主の間の配分を90:10に変更する柔軟性を認めた。

これにより、LICはインドの民間保険会社と歩調を合わせることになった(インドの民間保険会社では、剰余金ファンドの剰余金を保険契約者と株主の間で90:10の比率で割り当てることが既に認められており、2002年のIRDAI(剰余金の分配)規則に基づき、上位 5社の民間保険会社は有配当保険契約者の剰余金の最大9分の1を株主ファンドに移管している)。

LICは、この承認された剰余金分配方針に従い、有配当ファンドに関する剰余金を、保険契約者と株主に対して、「2022年度:95:5、2023年度と2024年度:92.5:7.5、2025年度以降:90:10」の比率で配分する。

また、株主は無配当ファンドの100%の持分を有する。

これにより、(以前は、生命保険会社法第24条の規定に従って、有配当契約への配当宣言を通じて、剰余金の5%相当が株主に配分されていたが)有配当ファンドの剰余金の株主への配分の増加と無配当ファンドの株主への100%の配分が行われることで、株主への剰余金の配分が大幅に増加することになった。

結果として、株主持分を表すEVが大幅に増加することになった。