「予定死亡率」の設定基準

(2)予定死亡率

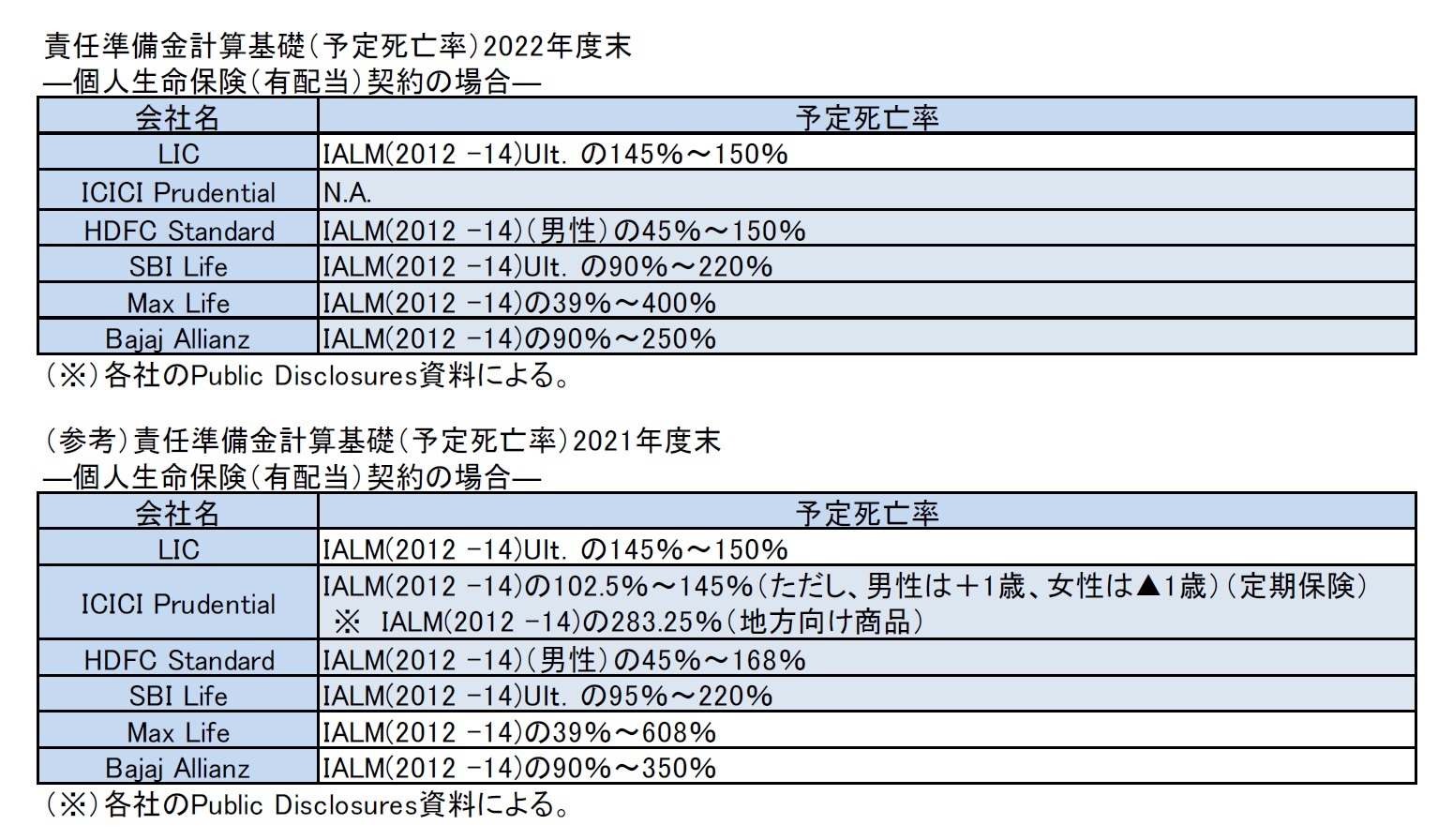

予定死亡率については、各社とも、2018年度までは、従前の標準生命表である「IALM(2006-08)Ult.」をベースにしていたが、2019年度は新しい標準生命表である「IALM(2012-14)」4をベースにしている。

ただし、この生命表をそのまま使用しているわけではなく、商品毎、性別、年齢別、対象市場毎に異なる調整を行った死亡率を採用している。さらに、その水準や方式についても、各社毎に異なっている。

なお、IALM(2012-14)等への調整率については、2020年度において、4社が2019年度から見直している。また、2021年度においては、ICICI Prudential、HDFC Standard、SBI Lifeの3社が調整率の見直しを行っている。

これに対して、2022年度は、多くの会社がさらに調整率の見直し(調整上限の引下げ)を行っている。

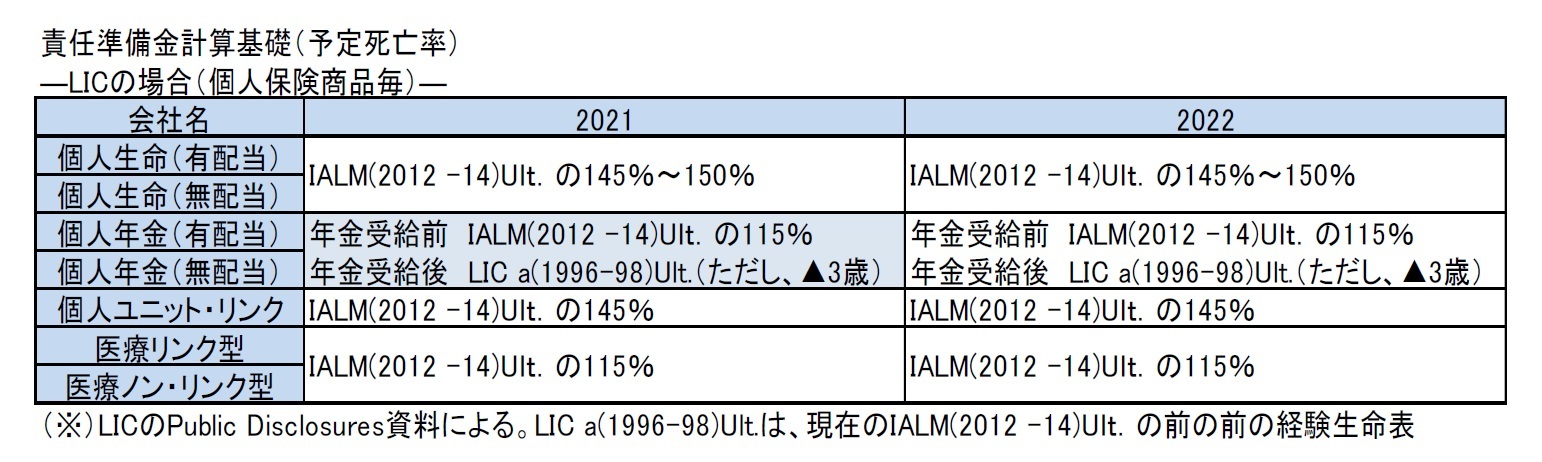

また、LICにおける商品毎の予定死亡率は、以下の図表の通りである。

生存保障要素の高い商品等については、低めの割増率や年齢のセットバックによる割引を行っている。

死亡保障性の高い商品では、相対的に高い割増率を採用している。

2019年度に全ての保障系商品について、最新の標準生命表ベースに変更した後は、2020年度、2021年度とも見直しを行っていない。

また、個人年金保険契約の年金受給後の予定死亡率については、2015年度末にセットバック年齢を3歳から4歳に引き上げ、2016年度末にはさらに5歳に引き上げ、2017年度末には6歳に引き上げるという変更を行っていたが、2018年度以降は変更していなかった。

ただし、2021年度はセットバック年齢を再び3歳に引き下げている。

2022年度は、各商品とも2021年度と同じ水準に設定している。

以上のように、予定死亡率については、各社の経験データ等に基づいて、対象とする市場における経験発生率の状況等も勘案する中で、各社が合理的・妥当と考える水準に設定してきている。

4 生命保険会社24社の調査期間(2012年4月1日~2014年3月31日)のデータに基づいて作成された。標準表は、有診査の男性被保険者の2年以上の段階的終局死亡率で構成されている。なお、2019年4月1日より適用されている。

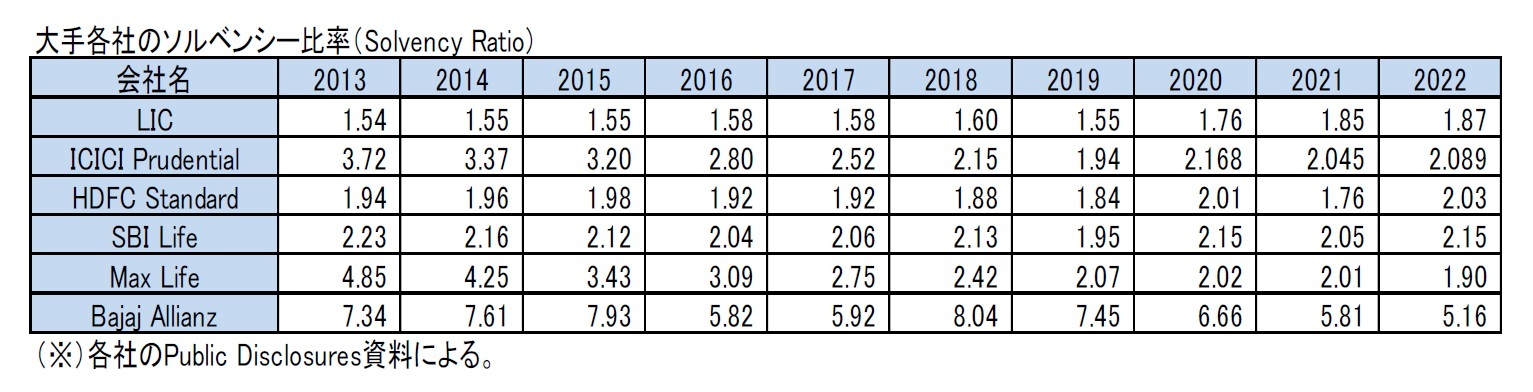

2|ソルベンシー比率(Solvency Ratio)

6社のソルベンシー比率の推移は、以下の図表の通りである。各社毎に絶対水準は大きく異なっているが、各社ともIRDAIが最低基準としている1.5(150%)の水準を上回っている。

LICのソルベンシー比率は安定的に推移してきていたが、2020年度は2019年度に比べて0.21上昇して1.76となり、2021年度もさらに0.09上昇して1.85となった。2022年度も若干増加して、1.87となった。

一方で、民間の5社は基本的には規模の拡大に合わせて絶対水準は低下傾向にあるが、2020年度に民間3社のソルベンシー比率が上昇していたものの、2021年度は5社とも低下した。2022年度は、ICICI Prudential、HDFC Standard、SBI Lifeの3社の比率が上昇した。

3|剰余の分配(契約者配当)の状況

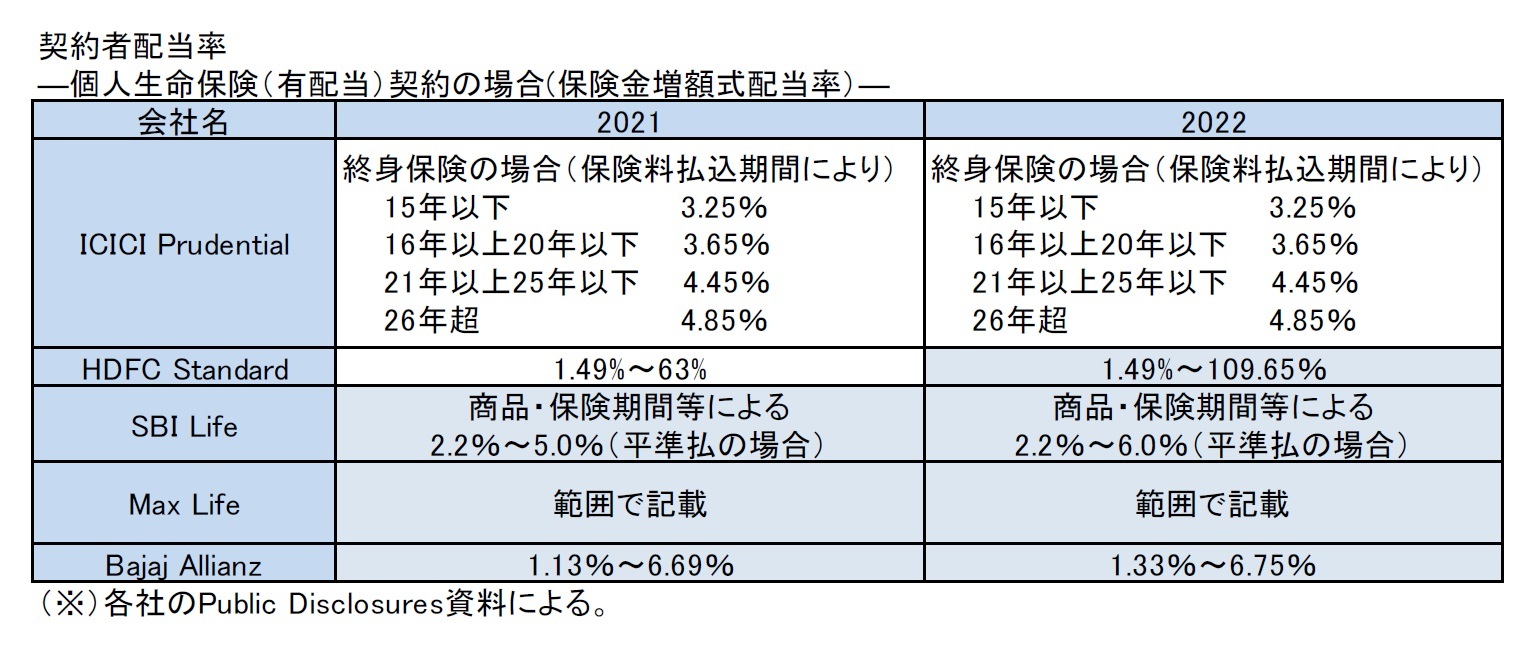

保険契約者に対する配当としては、保険金増額式配当(Reversionary Bonus)と消滅時配当(Terminal Bonus)がある。このうち、例えば、2022度決算に基づいて、個人生命保険(有配当)契約に対して、2023年度に割り当てられる、2022年度の保険金増額式配当率については、以下の図表の通りとなっている。

2020年度は、ICICI PrudentialとSBI Lifeが水準引き上げを行っていたが、2021年度はICICI PrudentialとHDFC Standardは見直しを行っていない。

因みに、2021年度には、各社のPublic Disclosure資料の様式が変更されたため、2020年度との単純な比較が難しくなっていた。

これに対して、2022年度はLICを除く各社とも配当率の若干の引き上げを行っている。